地域の事業の発展を真剣にサポートします。

| 令和8年税制改正:消費税インボイス改正概要 |

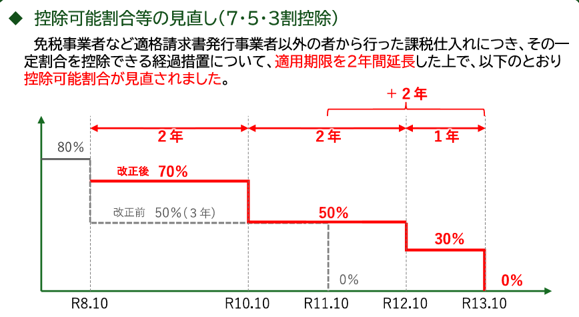

1.8割控除の見直し

インボイス制度導入後、免税事業者やインボイス登録していない事業者からの仕入れについて2割の仕

入税額控除が制限されてきました。段階的に仕入税額控除額が制限される経過措置が適用されており、当

初、令和8年9月末に2割から5割に仕入税額控除が制限されることとなっていましたが、この経過措置

の最終的な適用期限を2年延長し控除率の引き下げペースを緩和する措置が採用されました。

今回の改正により令和8年10月から令和10年9月末までは免税事業者等からの仕入税額控除が制限されるのは3割となります。

(国税庁パンフレットより抜粋)

(国税庁パンフレットより抜粋)

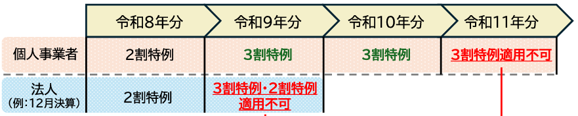

2.2割特例の見直し

令和8年9月30日までの日の属する課税期間について、インボイス登録をしたために課税事業者とな

る一定の事業者において売上に係る消費税額の2割を納付税額とする「2割特例」制度がありました。

個人事業者に限り、令和9年分と令和10年分の消費税申告について売上に係る消費税額の3割を納付

税額とする「3割特例」が創設されました。

(国税庁パンフレットより抜粋)

(国税庁パンフレットより抜粋)

(文責 所属税理士 髙橋由里)

| ChatGPTは“相談できるAI” |

~難しく考えず、まず使ってみよう~

最近よく耳にする「ChatGPT(チャットGPT)=チャッピーとも呼ばれています」。

難しそうに感じるかもしれませんが、実は“会話するように質問するだけ”で使えるAIです。

ChatGPTは、検索とは少し違います。

検索が「情報を探す道具」なら、ChatGPTは「一緒に考える相談相手」です。

例えば、

・案内文やメール作成

・ブログやSNS投稿の下書き

・アイデア出し

・長い文章の要約

・専門用語のわかりやすい説明

など、仕事や日常のさまざまな場面で役立ちます。

上手に使うコツは、質問を具体的にすることです。

入力例

× 「文章を書いて」

〇 #前提条件

あなたはプロのライター 兼 経営コンサルタントです

#指示

「経営者向けに経営数値の見方を」に関するブログ記事を

#条件

300字程度で書いて

初心者でもわかりやすく

上位10サイトを参照

目次を大項目と小項目に分ける

SEO対策も

など

このように条件を伝えると、より希望に近い内容になります。

ただし、ChatGPTの答えが必ず正しいとは限りません。

税務・法律・契約など重要な内容は、当社担当者や専門家、公式情報で確認

しましょう。

ChatGPTは、人の代わりになるものではなく、仕事を効率化し、考える時間を増やすための

道具です。

まずは気軽に、「教えて」「作って」と話しかけてみてはいかがでしょうか。

経営支援部では積極的に活用しています。

ちなみにこの文章もChatGPTの無料版で作成したものを使っています。

~気の合う仲間との“大人の東京旅”~

毎年恒例となっている友人との旅行会。

今年は参加予定3名のうち2名で、東京を巡る2日間の旅へ出かけてきまし

た。

観光地を巡るだけではなく、美味しい食事や街歩き、そして普段とは違う空気

を楽しむ――。

そんな“大人の旅行”を満喫した2日間でした。

深夜バスで東京へ出発

5月2日深夜、福島を出発。

利用したのは WILLER EXPRESS の夜行バスです。

夜のうちに移動できるため、朝からしっかり東京観光を楽しめるのが夜行バス

の魅力。

到着した新宿は、すでに多くの人で活気にあふれていました。

5月3日

東京の名所とグルメを満喫はとバス「東京ベストト

リップ」

1日目は、はとバス の人気コース「東京ベストトリップ」に参加しました。

まず印象的だったのは、

東京スカイツリー と東京タワー 。

東京を代表する2つのシンボルを実際に見ると、その存在感に圧倒されます。

近未来的なスカイツリーと、どこかクラシックな東京タワー。

同じ“東京の象徴”でも、それぞれ違った魅力がありました。

午前中の浅草散策

午前中には

浅草 を散策。

海外からの観光客も多く、街全体がとても賑わっていました。

仲見世通りを歩くだけでも、東京観光らしさを感じられます。

今回の特典でいただいた“抹茶シュークリーム”も印象的。

抹茶の風味がしっかり感じられ、歩きながら食べる浅草スイーツは格別でし

た。

昔ながらの街並みと、観光地としての活気が共存している浅草は、何度訪れて

も楽しめる場所です。

ホテルビュッフェで贅沢ランチ

昼食は

シェラトン・グランデ・トーキョーベイ・ホテル 内のグランカフェ へ。

開催されていた「ローストビーフ&長崎フェア」を堪能しました。

目の前で切り分けられるローストビーフは柔らかく、食べ応え十分。

さらに長崎グルメも充実しており、異国文化が混ざり合った長崎ならではの料

理を楽しめました。

観光だけでなく、“食”も今回の旅の大きな楽しみのひとつ。

ゆったりとしたホテル空間で味わう食事は、特別感があります。

夜は話題のエンターテインメントショーへ

夜は

ROKUSAN ANGEL を訪問。

音楽や照明、ダンス演出が融合したエンターテインメントショーは迫力満点。

華やかな演出と高いパフォーマンス力に圧倒されました。

観客も国内外さまざまで、東京らしいエネルギーを感じられる空間でした。

池袋の天然温泉ホテルで宿泊

宿泊は

スーパーホテル Premier 池袋天然温泉 。

観光で歩き回ったあとに入る天然温泉は、やはり格別です。

旅先で温泉に入ると、一気に疲れが抜けていく感覚があります。

夜は友人と、仕事のことや最近の出来事などをゆっくり語り合う時間に。

こうした何気ない時間こそ、毎年の旅行会の醍醐味だと感じます。

5月4日

はとバス 下町情緒を感じる東京散策 柴又へ

2日目は、映画の舞台としても知られる

柴又 へ。

どこか懐かしさを感じる街並みは、都心とはまた違う東京の魅力があります。

ゆったり流れる時間に、自然と気持ちも落ち着きます。

創業250年の老舗で味わう うな重

昼食は創業から250年 老舗の川千家 でうな重をいただきました。

香ばしく焼き上げられたうなぎは、ふっくらとしていて絶品。

長く愛されている理由が分かる味でした。

観光地の食事というより、“旅のご褒美”という表現がぴったりのひとときで

した。

再び浅草へ

午後は再び

浅草 へ。

1日目とはまた違う雰囲気で、ゆっくり街歩きを楽しみました。

再び味わった抹茶シュークリームも、旅の良い思い出です。

同じ場所でも、時間帯や気分が違うと見える景色も変わるもの。

浅草の魅力を改めて感じた時間でした。

「また来年も」

毎年こうして集まり、同じ景色を見て、美味しいものを食べる――。

それだけで十分価値のある時間だと感じます。

(by M・S)

ご相談・ご質問などお気軽にお寄せください

024-546-2050受付時間 8:30~17:00

メールでのお問い合わせ24時間受付 年中無休