地域の事業の発展を真剣にサポートします。

6月にスタートする「定額減税」に向けて、お客様からの問い合わせが増えてきました。概要は前回の会計ニュースと弊社からの臨時版で確認をお願いしますが、各々の立場でのQ&Aをお知らせします。

なお、今回の定額減税がしきれないと想定される2,300万人へは、早くて8~9月ごろを目途に市町村から給付金の支給が始まる見込みです。

1.給与計算を担当される方へ

| Q:5~6月で所得税の減税で最初に必要な作業は何ですか。 | A:給与計算ソフト等を使用している場合は、ソフトを最新版へアップデートください。また、6月1日現在在籍の社員の方々から「扶養控除等申告書」等で定額減税の対象となる配偶者や扶養親族の情報を確認ください。留意点は国税庁のHPや税務署より手元に送付されてきたパンフレットを参照ください。 |

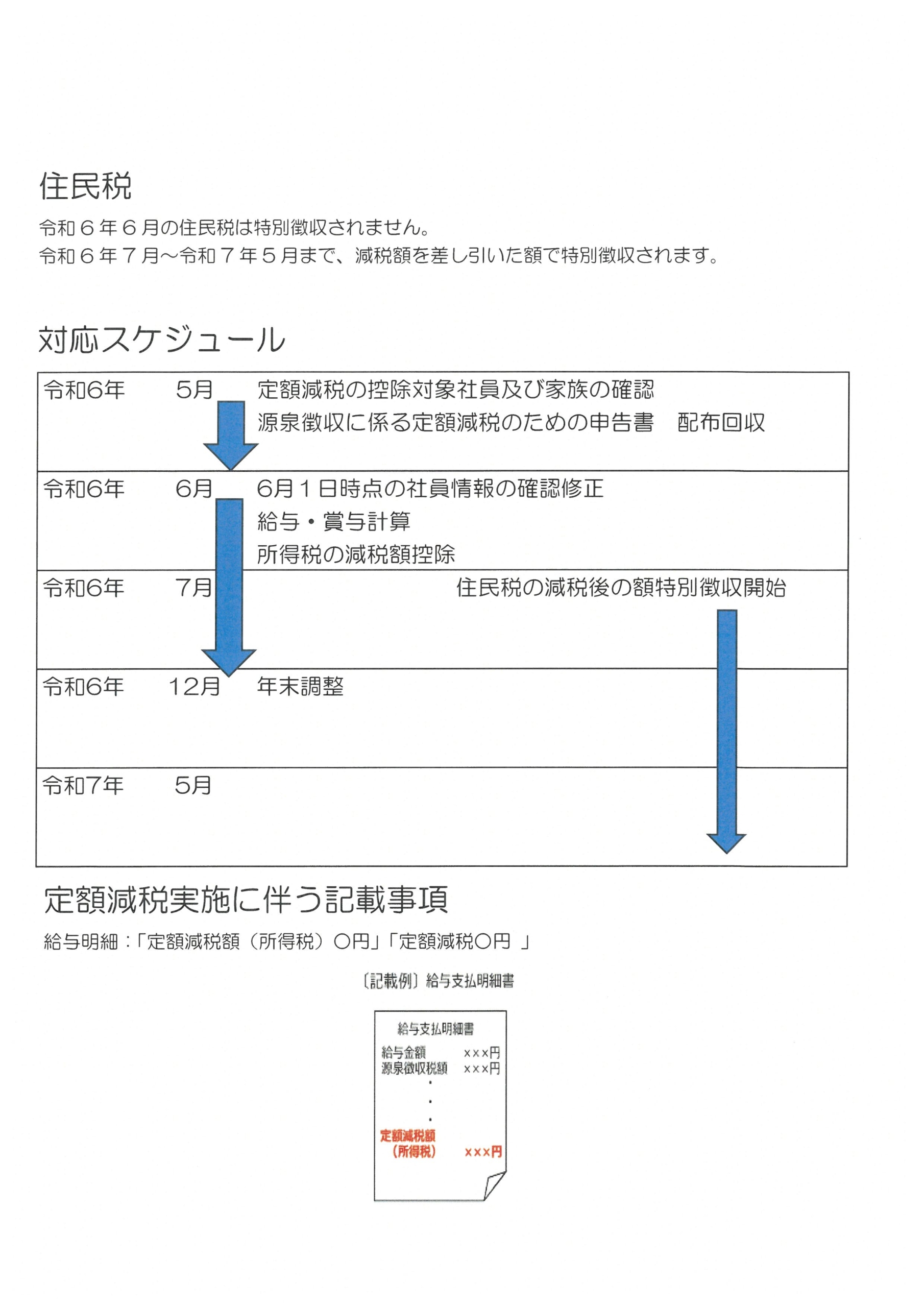

| Q:住民税の特別徴収作業の変更点は? | A:例年通り、市町村から送付されてくる個人住民税特別徴収書類に基づき、徴収します。ただし、6月分は徴収されず、記載の定額減税実施後の税額を7月から来年5月までの11カ月で均して徴収します。 |

※社員側や企業側の判断で「定額減税を受けない」選択はできないとされています。

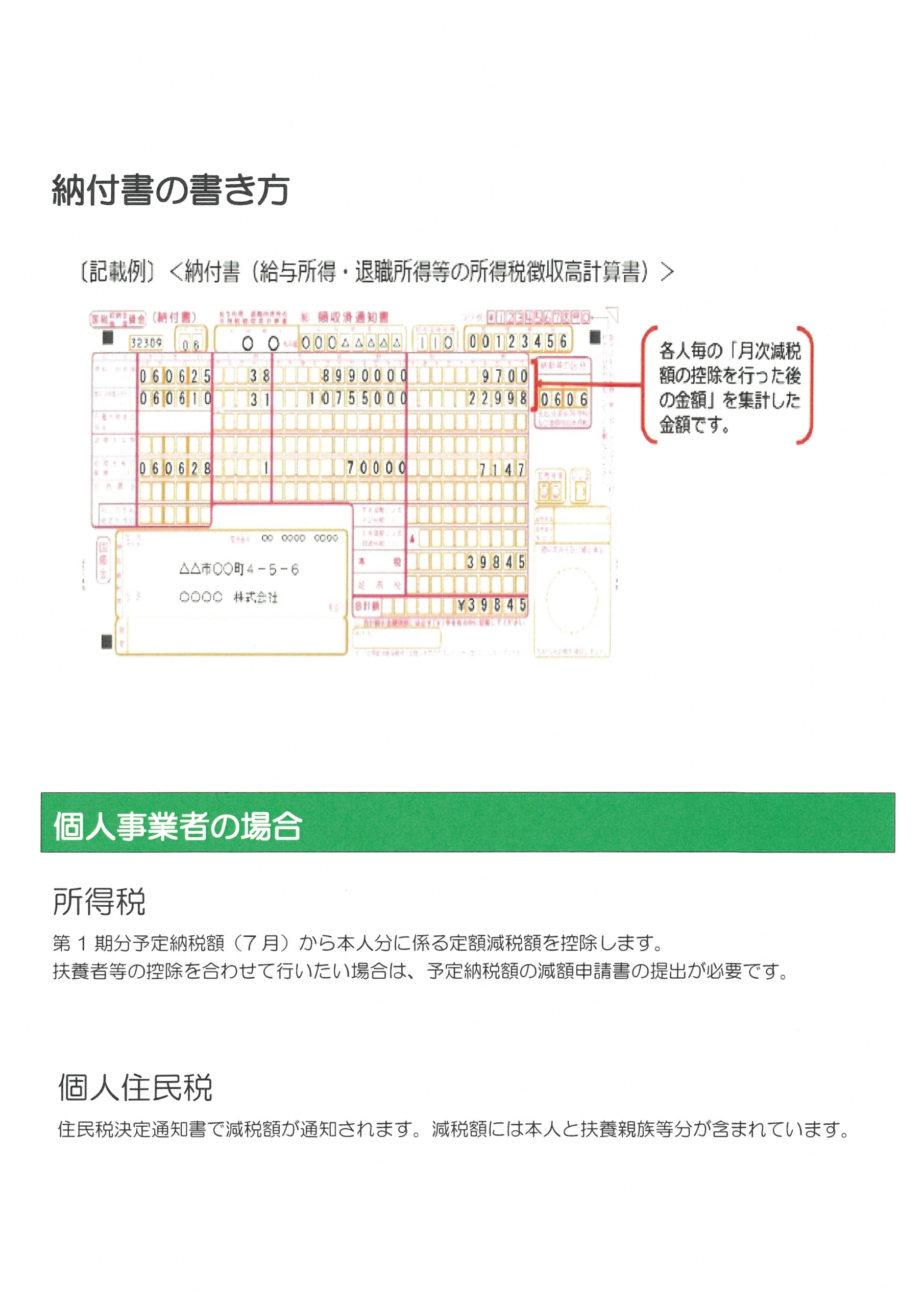

2.個人事業主の方へ

| Q:サラリーマンでない場合はいつ、所得税の定額減税がされますか。 | A:原則として、所得税の定額減税は令和6年の所得税の確定申告で行われます。

ただし、予定納税(令和5年の確定申告での納税額が15万円以上の方)がある場合は、納税者本人の控除額は7月末の予定納税時に減税されます。配偶者や扶養親族に係る減税額は、予定納税の減額申請の手続きが必要になります。 |

| Q:住民税の定額減税はいつですか。 | A:定額減税「前」の税額を基に算出された第1期分(6月納付分)の税額から控除されます。控除しきれない場合は第2期分(8月納付分)から順次控除されます。 |

3.公的年金等の受給者の方へ

| Q:公的年金等の受給者はいつ定額減税がされますか。 | A:所得税の定額減税は、6月以降最初に支払われる公的年金等から源泉徴収される所得税から控除されます。個人住民税は10月分の特別徴収税額から控除されます。各々控除しきれない金額がある場合は、以後に徴収される金額から順次控除されます。 |

| Q:公的年金以外に給与でも定額減税を受ける際の処理は? | A:給与等と公的年金等で、それぞれ源泉徴収税額から定額減税を受ける場合は重複していますので、確定申告において重複した定額減税の精算が必要になります。 |

(税理士 大和田利明)

雇入れ時や更新時における労働条件の明示ルールが2024年4月より変更になります。同様の趣旨で、求人を行う際の労働条件の明示ルールについても変更となります。変更点と変更に伴う実務上の注意点は以下の通りです。

【 4月からの変更点 】

雇入れ時、更新時、求人を行う際に明示すべき労働条件として、以下の事項が追加されます。

1.従事すべき業務の変更の範囲

2.就業場所の変更の範囲

3.有期労働契約を更新する場合の基準(通算契約期間または更新回数の上限を含む)

これまでも労働契約を締結する際や求人募集を行う際は業務内容と就業場所の明示が義務付けられていましたが、今後は『業務内容の変更の範囲』『就業場所の変更の範囲』の明示も必要になります。この変更の範囲は、将来の配置転換など雇い入れ後の見込みも含めた、締結する労働契約の期間中における変更の範囲のことを言います。例えば、雇い入れ直後は営業の業務を予定しているものの、締結する労働契約の期間中に製造業務を除く業務全般に携わる可能性があれば、変更の範囲の箇所には『製造業務を除く当社業務全般』のように明示することとなります。

有期労働契約を更新する場合の基準については、労働契約の更新があり得る時は、その判断基準を明示する必要があります。記載例は以下のようになります。

| 契約の更新:有(契約期間満了時の業務量、勤務成績により判断)

通算契約期間は4年を上限とする。 |

判断基準の記載についても『諸般の事情を総合的に考慮した上で判断する』というような抽象的なものではなく、『勤務成績や勤務態度により判断する』や『会社の経営状況により判断する』など具体的に記載することが望ましいとされています。

【 実務上の注意点 】

今回の変更により明示する項目が増えるため、求人広告のスペースが足りなくなるケースが考えられます。この様なやむを得ない場合には『詳細は面接時にお伝えします』のように記載した上で、別のタイミングで明示することも可能とされています。この場合は原則、面接などで求職者と最初に接触する時点までに全ての労働条件を明示する必要があります。

一次面接を現場担当者に任せているといったケースも想定されます。この場合、明示しなければならない項目を伝え漏らす可能性も考えられますので、事前に資料を作成し面接時に渡すなどの対応が求められます。

求人を行う際の労働条件の明示内容と、雇入れ時の労働契約締結時の内容とは基本的には合致することになります。明示内容が合致していない、求人募集時には明示されていなかったなどの問題は労働トラブルに発展します。この様なことが起きないように社内フローを整備しておきましょう。

ご相談・ご質問などお気軽にお寄せください

024-546-2050受付時間 8:30~17:00

メールでのお問い合わせ24時間受付 年中無休