地域の事業の発展を真剣にサポートします。

ホーム > NEWS

| 令和8年税制改正:消費税インボイス改正概要 |

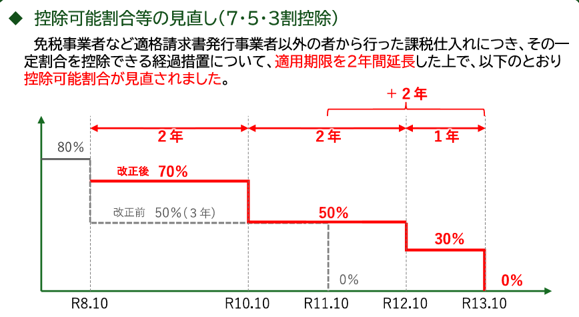

1.8割控除の見直し

インボイス制度導入後、免税事業者やインボイス登録していない事業者からの仕入れについて2割の仕

入税額控除が制限されてきました。段階的に仕入税額控除額が制限される経過措置が適用されており、当

初、令和8年9月末に2割から5割に仕入税額控除が制限されることとなっていましたが、この経過措置

の最終的な適用期限を2年延長し控除率の引き下げペースを緩和する措置が採用されました。

今回の改正により令和8年10月から令和10年9月末までは免税事業者等からの仕入税額控除が制限されるのは3割となります。

(国税庁パンフレットより抜粋)

(国税庁パンフレットより抜粋)

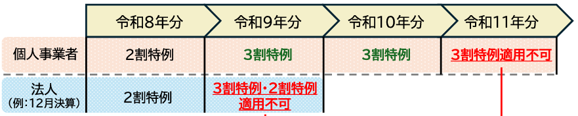

2.2割特例の見直し

令和8年9月30日までの日の属する課税期間について、インボイス登録をしたために課税事業者とな

る一定の事業者において売上に係る消費税額の2割を納付税額とする「2割特例」制度がありました。

個人事業者に限り、令和9年分と令和10年分の消費税申告について売上に係る消費税額の3割を納付

税額とする「3割特例」が創設されました。

(国税庁パンフレットより抜粋)

(国税庁パンフレットより抜粋)

(文責 所属税理士 髙橋由里)

| ChatGPTは“相談できるAI” |

~難しく考えず、まず使ってみよう~

最近よく耳にする「ChatGPT(チャットGPT)=チャッピーとも呼ばれています」。

難しそうに感じるかもしれませんが、実は“会話するように質問するだけ”で使えるAIです。

ChatGPTは、検索とは少し違います。

検索が「情報を探す道具」なら、ChatGPTは「一緒に考える相談相手」です。

例えば、

・案内文やメール作成

・ブログやSNS投稿の下書き

・アイデア出し

・長い文章の要約

・専門用語のわかりやすい説明

など、仕事や日常のさまざまな場面で役立ちます。

上手に使うコツは、質問を具体的にすることです。

入力例

× 「文章を書いて」

〇 #前提条件

あなたはプロのライター 兼 経営コンサルタントです

#指示

「経営者向けに経営数値の見方を」に関するブログ記事を

#条件

300字程度で書いて

初心者でもわかりやすく

上位10サイトを参照

目次を大項目と小項目に分ける

SEO対策も

など

このように条件を伝えると、より希望に近い内容になります。

ただし、ChatGPTの答えが必ず正しいとは限りません。

税務・法律・契約など重要な内容は、当社担当者や専門家、公式情報で確認

しましょう。

ChatGPTは、人の代わりになるものではなく、仕事を効率化し、考える時間を増やすための

道具です。

まずは気軽に、「教えて」「作って」と話しかけてみてはいかがでしょうか。

経営支援部では積極的に活用しています。

ちなみにこの文章もChatGPTの無料版で作成したものを使っています。

| 令和8年税制改正:NISA制度の拡充について |

令和6年からNISA制度は非課税保有期間が生涯にわたることになり、非課税限度額も1,800万円まで拡大されています。このメリットにより、口座数は国民の4人に1人の2,700万口座を超えています。

さらに今回、18歳以上の口座開設年齢を0歳からの口座開設が可能に変更しました。

この制度の開始は令和9年からとなっています。こどもの名義で大学進学等や成人後の必要資金を早い段階から準備できるメリットが有ります。

| つみたて投資枠 | 成長投資枠 | ||

| 新こどもNISA | つみたて投資枠 | ||

| 対象年齢 | 0~17歳 | 18歳以上 | 18歳以上 |

| 年間投資枠 | 60万円 | 120万円 | 240万円 |

| 非課税保有期間と

運用管理 |

無期限化になる。但し、教育資金として12歳以降に子の同意を得た場合は払出しできる。 | 無期限化 | 無期限化 |

| 非課税保有限度額 | 600万円 | 新こどもNISAの600万円が自動的に移動

1,800万円(うち成長投資枠1,200万円) |

|

| 口座開設期間 | 恒久化 | 恒久化 | 恒久化 |

| 投資対象商品 | 長期の積立・分散投資に適した

一定の投資信託 |

長期の積立・分散投資に適した一定の投資信託 | 上場株式・ETF・REIT・投資信託

(デリバティブ取引の投信等を除く) |

| 両制度の併用 | 17歳まではこどもNISA | 可能 | 可能 |

0歳から口座開設ができるとは言っても、実際には親が様々な手続きと支援をすることになります。

年間の投資額についても、格差の固定化を避けるために60万円が上限になっています。

令和9年からのスタートを見越して、証券会社からの「こども口座」開設の案内も始まっています。

具体的には、資金の調達として「児童手当」を積立てに回すことや、親や祖父母からの贈与で積み立てることなどが謳われています。

税理士の立場で言えば、1人につき年間110万円の贈与税の非課税枠を上手に使うことが賢明と言えますが、特定のこどもや孫だけを対象としないような配慮も必要でしょう。

(文責 社員税理士 大和田利明)

| 「担保がなくても借りられる時代へ」企業価値担保権とは?

~会社の“将来の力”を担保にする新しい資金調達の考え方~ |

近年、金融の世界で注目されているのが「企業価値担保権」という考え方です。

これまでの融資は、土地や建物などの「モノ」を担保にするのが一般的でした。

しかし、企業価値担保権は一言でいうと、会社そのものの価値(稼ぐ力・将来性)を担保にする

仕組みです。

従来との違い(イメージで理解)

●従来:不動産・預金など「あるもの」を担保にする

●新しい考え方:

👉売上力・顧客・技術・人材など「これから生み出す力」を評価

つまり、「資産が少ない会社でも融資を受けやすくなる可能性」があります。

| 金融機関にとってのメリット・デメリット

メリット ✔ 企業の将来性を評価した融資ができる ✔ 成長企業への支援がしやすくなる ✔ 取引先との関係性が深まる(伴走支援型へ) デメリット ✔ 企業価値の評価が難しい(目に見えない) ✔ モニタリング(継続的な確認)の負担が増える ✔ 経営が悪化した際の回収が不透明 👉つまり 「見る目」と「関わり方」がこれまで以上に重要になる |

| 中小企業にとってのメリット・デメリット

メリット ✔ 不動産がなくても資金調達の可能性が広がる ✔ 成長性やビジネスモデルを評価してもらえる ✔ 金融機関と“パートナー関係”になりやすい デメリット ✔ 経営内容の開示がより求められる ✔ 数値・計画の説明責任が増える ✔ 継続的に業績を見られるプレッシャー 👉つまり 「どんぶり経営」では通用しない時代へ |

これから求められる経営とは?

企業価値担保権の本質はシンプルです。

👉「この会社は将来お金を生み出せるのか?」

これを説明できるかどうかです。

そのためには、

●売上・利益の見通し(計画)

●資金繰りの見える化

●どこで利益が出ているかの把握 が欠かせません。

営支援のご案内(ここが重要)

「うちはまだ難しい…」と感じた方こそチャンスです。

実は、

✔ 数字が苦手

✔ なんとなく黒字

✔ 資金繰りが感覚的

という企業ほど、伸びしろがあります。

当事務所では、

👉「お金の流れを見える化を経営支援」

👉「5年後を見据えた経営計画づくり」 を通じて、

金融機関から評価される会社づくりのパートナー支援をしています。

所得税確定申告の時期となりました。近年、株式等の投資をする人が増えていると感じます。今回は、

株式等に係る申告のうち、特定口座に係る誤りやすい事例をご紹介します。

| 誤った取扱い | 正しい取扱い |

| 特定口座(源泉徴収口座)が2つ以上ある場合 において、特定口座(源泉徴収口座)内の所得を申告する場合は、全ての口座を申告する必要があるとした。 |

特定口座(源泉徴収口座)内の所得を申告するかしないかは、口座ごとに選択することができる。 |

| 特定口座(源泉徴収口座)内の所得を申告して、還付を受けたが、社会保険料の負担額が増えたので特定口座(源泉徴収口座)の所得を除外して修正申告書を提出した。 | 特定口座(源泉徴収口座)において生じた所得又は損失の金額を申告した後、その後の更正の請求や修正申告書を提出する場合において、株式等に係る譲渡所得等の金額の計算上、その口座における所得又は損失の金額を除外することはできない。 |

| 専業主婦の妻が特定口座(源泉徴収口座)で58万円超の利益を出したため、夫の所得税の計算において配偶者控除の適用は受けられないとする申告を行った。 | 申告不要を選択した特定口座(源泉徴収口座)における所得又は損失の金額は、合計所得金額に含まれない。

したがって、妻が特定口座(源泉徴収口座)における所得を申告しないのであれば、その所得は妻の合計所得金額には含まれず、夫の所得税の計算において他の要件を満たす場合は、配偶者控除の適用を受けることができる。 |

| 特定口座(源泉徴収口座)への受入れを行っている配当等について、3銘柄について申告し、2銘柄について申告不要を選択した。 | 特定口座(源泉徴収口座)内の一部の配当等のみを申告することはできない。 |

大阪国税局「個人課税関係 令和7年版 誤りやすい事例 所得税法」より抜粋、一部加筆訂正

(文責 所属税理士 髙橋由里)

これまでは、従業員への食事の支給で、従業員の経済的利益(給与加算)がないもの

とする会社負担の上限額は月額3,500円でした。この非課税上限額を拡大するべく、令和

8年の税制改正大綱で、以下の一文がもり込まれています。

使用者からの食事の支給により受ける経済的利益について所得税が非課税とされる当該

食事の支給に係る使用者の負担額の上限を月額 7,500 円(現行:月額 3,500 円)に引き

上げる。

先ずは、この現行制度の概要をお伝えします。

従業員に支給する食事については、福利厚生的な性格があることを考慮して、次のいずれ

にも該当する場合は、食事の支給による経済的利益(給与加算)はないものとして取り扱う。

①従業員が食事の価額の半分以上を負担していること

②従業員に支給した食事について会社が負担した金額が月額3,500円以下であること

(会社負担が3,500円を超えるかどうかは、消費税及び地方消費税の額を除いた金額で

判定。)

【例示】

1ヶ月に支給した食事の価額7,000円の場合

従業員負担3,500円以上、会社負担3,500円以下なら課税なし

1ヶ月に支給した食事の価額8,000円の場合

従業員負担4,500円以上、会社負担3,500円以下なら課税なし

仮に月8,000円のときに、会社負担を4,000円にしてしまうと、3,500円を超える500円が

課税されるのではなく、全額の4,000円が給与加算として課税される点は注意が必要です。

この制度の3,500円という上限額は、40年以上変わっていないそうです。

改正後の7,500円をもとに、従業員負担7,500円・会社負担7,500円とした場合、合計で

15,000円。15,000円を平均勤務日数21日で割ると、1日714円です。

現在は、税制改正大綱決定の段階で、通常3月末に法案成立となります。順次ご案内しま

すが、令和8年4月1日以後に支給する食事に適用予定とのことです。

仙台国税局から公表された直近の法人税申告の実績から東北地域の景況をお知らせします。アフターコ

ロナの回復基調が一段落し、景気後退を示しています。

| 年度

項目 |

令和5年度 | 令和6年度 | ||

| 件数等 | 件数等 | 増減 | 前年対比 | |

| 申告件数 | 164,987件 | 165,057件 | 70件 | 100.0% |

| 申告所得金額 | 18,092億円 | 18,003億円 | ▲89億円 | 99.5% |

| 申告税額 | 3,469億円 | 3,396億円 | ▲74億円 | 97.9% |

気になる「法人税等の調査実績」ですが、実感とは異なり、調査件数が前年比76%と大幅減です。一方、

1件当たりの追徴税額は大幅増で、重点的に大口悪質案件を対象としている影響と考えられます。

| 年度

項目 |

令和5年度 | 令和6年度 | ||

| 件数等 | 前年対比 | 件数等 | 前年対比 | |

| 実地調査件数 | 3,403件 | 97.1% | 2,587件 | 76.0% |

| 非違のあった件数 | 2,505件 | 95.5% | 1,955件 | 78.0% |

| 申告漏れ所得金額 | 284.0億円 | 134.0% | 278.9億円 | 98.2% |

| 調査による追徴税額 | 63.7億円 | 110.1% | 64.1億円 | 100.5% |

| 1件当たり申告洩れ所得 | 835万円 | 138.1% | 1,078万円 | 129.1% |

| 1件当たり追徴税額 | 187万円 | 113.4% | 248万円 | 132.2% |

| 順位と業種 | 不正割合 | 順位と業種 | 割合 | 順位と業種 | 割合 |

| 1.バークラブ | 62.3% | 3.外国料理 | 40.2% | 5.大衆酒場 | 34.4% |

| 2.その他飲食 | 45.2% | 4.美容 | 34.5% | 6.自動車修理 | 32.9% |

(文責 社員税理士 大和田利明)

税務調査の立ち合いをする度に、お客様の心理的な負担は大きいと感じます。

税務署からの調査の依頼は、最初に関与税理士あてに来ます。ゆえに弊社ではお客様との日程調整に

余裕を持たせて、必ず事前打ち合わせを行い、予備知識を持って調査に臨むようにしています。それでも、

調査が受け身の立場で行われ、追い込まれた感での対応に終始するため、疲労感が強いようです。

さらに、最近の調査では、調査立会経験のある経営者の予測を上回る事象も目立ってきました。

「お知らせしたいこと」

①最近の調査対象の抽出や選定は、国税庁のAIが行っています。

これにより、申告書を電子データで提出後すぐに調査依頼が来るなど、選定のスピードが速くなって

います。

さらに日本最大の法人データベースであるKSKシステムでは、過去比較や同業他社比較で、法人側

の不正処理をパターン化し見つけ出します。

②コロナ期間の調査省略期の机上分析経験から調査官の事前分析が深いです。

コロナ期間は、実地調査が省略されていました。これにより、その後の調査を受ける間隔が伸び調査

リスクはやや減りました。ただ、コロナ期間中に調査官は分析能力を磨き、業種や地域の特色等の知

見を積み上げています。

③実地調査の項目がピンポイントで、深堀りしてきます。

AIによるデータ分析と調査官の事前分析で、あらかじめ重点項目を絞り込んでいる印象が強いです。

これまで同様に、売上の期ズレや棚卸のモレの調査は行いますが、不正の感触が薄ければ早々に外注

費や人件費、雑収入など業種特有の誤りの多い事項に切り込んできます。効率的で精度の高い調査で

す。

この状況に対応するには、当たり前ですが、適正な会計処理と事前節税・事後脱税の意識、会社内での

チェック体制で牽制機能を持つことなど地道な取り組みが必要です。

加えて弊社では必要と思われるお客様に「書面添付制度」を実施しています。

「書面添付制度」とは、税理士の作成する決算書・申告書の品質保証書のことです。この書面には、AI

が選定判定の基礎とする、今期の特色である大きく増減した科目の原因及び理由が記載されます。

理由に合理性ありと判断されると、調査前の税理士側への「意見聴取」は行われますが、税務調査の省

略に結びつきます。ここが、最もお客様のメリットが大きい箇所です。

弊社が、お客様の書面添付制度を継続できるように協力をお願いいたします。

令和7年度の税制改正により、合計所得金額が2,350万円以下の方の基礎控除額が引き上げられました。

加えて給与所得控除の見直しも入り、いわゆる「年収の壁」に変更があります。所得税の扶養範囲に収ま

る年間収入金額が拡大し、特定親族特別控除という区分も新たに設けられました。

また、社会保険料の扶養範囲とされる年間収入金額にも一部改正が入りました。壁とされる収入金額が

所得税と社会保険で異なるので混乱しないよう、年末調整事務に入る前に全体像を確認していきます。

【所得税の年収の壁(収入が給与収入だけの場合)】

●扶養親族・配偶者を有する方の控除を受けられる扶養親族・配偶者の年間収入金額

103万円→160万円以下

配偶者特別控除は、201万円まで段階的に控除額が逓減します。

控除を受ける納税者本人の合計所得金額が1,000万円を超える場合は配偶者控除は受けられません。

●特定親族を有する方の控除を受けられる特定親族の年間収入金額

103万円→150万円以下

188万円までは段階的に控除額が逓減します。

収入金額が150万円以下であれば、これまで通り63万円控除されます。

12月31日の現況で、一定の要件を満たす年齢19歳以上23歳未満の親族が「特定親族」と呼ばれる

ようになります。大学生アルバイトの年収の壁を意識して創設された区分です。

【社会保険の年収の壁(収入が給与収入だけの場合)】

①被扶養者の勤務する会社が従業員数51人以上の場合 106万円未満で変更なし

②被扶養者が①以外の会社に勤務している場合 130万円未満で変更なし

③②のうち、被扶養者が19歳以上23歳未満の場合(配偶者除く) 150万円未満に上限拡大

令和7年10月1日以降、年間収入要件が変わります。年齢は12月31日時点の年齢で判定します。

*被扶養者が配偶者の場合これまでの収入要件から変更はありません。

④ ②のうち、被扶養者が60歳以上または一定の障害者の場合 180万円未満で変更なし

*判定の対象となる年間収入金額は、公的年金等も含まれますのでご注意願います。

令和7年分年末調整で変更点がいくつかありますが、申告書記入の上で一番留意していただきたい点

は、扶養親族の所得金額(収入金額)が正確に反映されているかです。所得金額に誤りがあると控除額

が変わる可能性があります。後に市町村から訂正の問い合わせが来るケースがありますので、丁寧にご

確認お願いします。

(文責 所属税理士 髙橋由里)

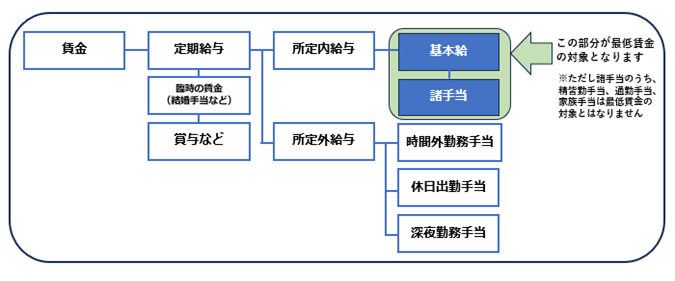

最低賃金の引き上げが話題となっています。福島県の現在の最低賃金は時給955円ですが、令和8年1

月1日から1,033円に引き上げられます。時給1,000円超は大幅なアップと感じます。パート・アルバイ

ト社員を含め、現在適用している時給(賃金)が最低賃金を下回らないか一度確認してみましょう。

最低賃金額以上かどうか を確認する方法(福島県の場合)

支払われる賃金が最低賃金額以上となっているかどうかを調べるには、最低賃金の対象となる賃金額

を以下の方法で比較します。

(1)時間給の場合 時間給≧1,033円

(2)日給の場合 日給÷1日の所定労働時間≧1,033円

*1日の所定労働時間とは、就業規則等で定める休憩時間を除く始業時刻から終業時刻までの時間をいいます。

(3)月給の場合 月給÷月の平均所定労働時間≧1,033円

月の平均所定労働時間は、1日の所定労働時間×年間所定労働日数÷12ヶ月で算定します。

最低賃金の対象となる賃金

毎月支払われる基本的な賃金が対象で、臨時に支払われる手当や賞与、残業代や通勤手当は除きます。

厚生労働省HPより引用(https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/koyou_roudou/roudoukijun/chingin/newpage_43898.html)

令和6年の衆院選での国民民主党の躍進により、税制改正で所得税の減税が実現しました。これらを反映した実務の留意点についてお知らせします。

Ⅰ.基礎控除額の見直し

| 合計所得金額

(給与収入だけ場合の収入金額) |

基礎控除額 | ||

| 改正後 | 改正前 | ||

| 令和7・8年 | 令和9年 | ||

| 132万円以下(給与:200万円以下) | 95万円※ | 48万円 | |

| 132万円~336万円(給与:200万円~475万円) | 88万円 | 58万円 | |

| 336万円~489万円(給与:475万円~665万円) | 68万円 | ||

| 489万円~665万円(給与:665万円~850万円) | 63万円 | ||

※年収200万円以下の対象者の95万円の控除額は恒久措置、他はR7~8年の時限立法です。これにより

年収の壁が160万円まで引き上げられました。

Ⅱ.給与所得控除額の見直し

| 給与の収入金額 | 給与所得控除額 | |

| 改正後 | 改正前 | |

| 162万5,000円以下 |

65万円 |

55万円 |

| 162万5千円超180万円以下 | 収入金額×40%ー10万円 | |

| 180万円超190万円以下 | 収入金額×30%+8万円 | |

※給与収入190万円以下の給与所得控除額が引上げられ、税負担が軽減します。

Ⅲ.特定親族特別控除の創設(生計を一にする19歳~23歳までの親族)

| 給与収入だけの収入金額 | 特別控除額 | 165万円超170万円以下 | 31万円 |

| 123万円超150万円以下 | 63万円 | 170万円超175万円以下 | 21万円 |

| 150万円超155万円以下 | 61万円 | 175万円超180万円以下 | 11万円 |

| 155万円超160万円以下 | 51万円 | 180万円超185万円以下 | 6万円 |

| 160万円超165万円以下 | 41万円 | 185万円超188万円以下 | 3万円 |

※103万円の壁がはずれて、アルバイト収入が188万円までは親からの控除ができます。

(文責 税理士 大和田利明)

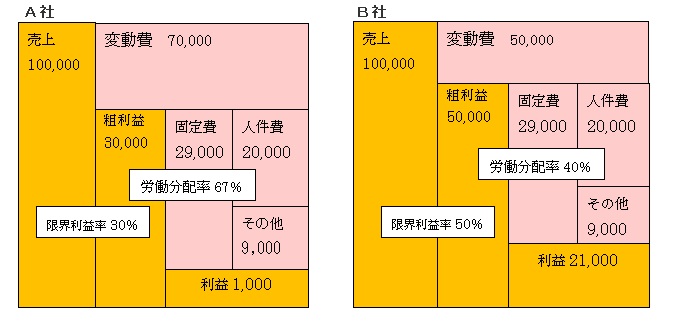

最低賃金などいろいろ言われている企業において、注目される指標として「労働分配率」があ

ります。

労働分配率とは

企業の限界利益のうち、人件費としてどれだけ分配したのかを表す指標です。

労働分配率 = (人件費) ÷ (粗利益【付加価値】) × 100

人件費とは 給与、賞与、法定福利費、福利厚生費、通勤費な

限界利益とは 売上高から仕入や外注費などの変動費を引いたもの

適正な労働分配率とは

業種などにより、50~80%と言われています。しかし、適正とは断言できません。

例えば、

書籍等では、製造業の労働分配率は65%~70%と記載されています。

製造業で、売上高が100,000千円、人件費が20,000千円の場合を考えます。

下記のとおりA社とB社では限界利益率によって労働分配率は大きく変化します。

ちなみに、労働分配率は、低ければ企業に残る最終利益は増加します。

しかし、その労働分配率を低めに抑えれば、退職者が増えて事業が困難になる場合もあります。

今後、最低賃金が上昇し、人件費が増加していくと予想され、労働分配率も上昇します。

そのため、適正な労働分配率を維持するには、限界利益も増やしていかなければなりません。

労働分配率を維持することは、従業員のモチベーション向上・優秀な人材の確保にも影響しま

す。

人件費を圧縮すれば、利益を確保することは可能となります。しかし、従業員のモチベーショ

ンや人材の確保に影響がでます。

そのため、人件費と限界利益のバランスで考えるのが、重要になります。

令和7年度税制改正で、先端設備導入に係る固定資産税の特例措置が令和9年3月31日まで2年延長

されました。赤字企業を含めた中小企業の前向きな設備投資や賃上げを後押しする制度で、要件に応じて

固定資産税が3年間1/2または5年間1/4に軽減されます。対象設備や要件について確認していきます。

[手続きの流れ]

(1)先端設備等導入計画の申請にあたっては、認定経営革新等支援機関に事前確認が必要。

(2)認定支援機関の事前確認後、先端設備等の導入先の市町村に対し計画の申請をする。

(3)市町村から認定を受けた後、設備を取得する。

(4)税務申告の際は所定の書類を添付する必要がある。

先端設備等導入計画書の作成には、認定支援機関の協力が欠かせません。大和田会計事務所も認定支援

機関です。対応する場合、料金が発生する場合があります。固定資産税(通常、評価額の1.4%)の減免額

が、コストに見合うか判断が必要な際は是非お問い合わせ下さい。

(文責 所属税理士 髙橋由里)

リースバック※1とは所有している資産(不動産・車・事業用機械など)を売却した後に、

リース契約を締結して引き続き利用できるようにする取引です。

※1「セール・リースバック」「セール・アンド・リースバック」等と呼ばれる場合もあります。

住宅の売却とリースバックの比較

| 売却 | リースバック | |

| 売却先 | 一般の個人や法人 | リースバック事業者 |

| 売却額 | 市場価格の100% | 市場価格の50%~80%相当 |

| 現金化まで | 3カ月~6カ月程度 | 1~2週間程度 |

| 売却後家に住める | 住めない | 住める |

| 売却後の家賃 | 状況による | 支払う |

| 買い戻し | できない | できる |

リースバックの注意点

①不動産業者・金融機関など複数の事業者に相談すること

②売買契約書の条件や内容を確認すること

③賃貸借契約書の条件や内容を確認すること

(契約期間・家賃金額・更新条件など売り主の希望に沿う契約になっているか)

口頭で聞いた話と違ったり、賃貸契約が更新されない(できない)などトラブルにつながるケースもあるようです。すぐに資金が手に入るというメリットはありますが、売却よりも金額が安くなる傾向があります。長期的な視点も含めて、もっとよい方法があるかを検討する必要があると思います。

尚、近いものにリバースモーゲージがありますが、こちらは金融機関などに住宅を担保としてお金を借りて毎月利息を払い、亡くなったときに住宅を売却して借入を返済する取引です。

国土交通省 「住宅のリースバックに関するガイドブック」

https://www.mlit.go.jp/jutakukentiku/house/content/001489269.pdf

相続税申告の際に、相続人の方々から不要な土地の処分についての相談を受けます。東北という土地柄

か、農地の処分で困るケースが増えてきています。

解決案の1つとして相続した土地を国に帰属させる制度が令和5年4月よりスタートしたので、この概

略を案内しています。

1.制度の利用条件

●対象者は相続や遺贈で土地を取得した人

●対象土地は具体的には、耕作していない農地、山林、建物のない遊休地等

相続等で取得した土地なら、10年以上前に相続した土地も対象です。

2.制度の手続きの流れ

①相談:土地所在地を管轄する法務局での事前相談から始まります。

②申請書提出:審査手数料(1筆当たり14,000円)を納付し、申請書を提出

③審査:法務局が書類審査と現地調査をする時間がかかります。

④承認:承認後に10年分の土地管理費相当額(基本1筆あたり20万円)納付

⑤国庫帰属:上記負担金を納付後に土地が国庫に帰属します。

3.この制度のメリットとデメリット

| メリット | デメリット |

| 〇不要な土地を手放すことができる | ●制度を使える土地が限られる |

| 〇自ら買い手を探す必要がない | ●手続きに費用がかかる |

| 〇引き渡し後の管理が安心できる | ●手続きに手間と時間がかかる |

※特に費用については、土地に応じて細かく規定されていること、金額が大きくなる可能性が有るので、事前の見積もりと資金の準備は必要です。

4.この制度の支援資格者は誰か

申請手続きの提出代理が可能な資格者は司法書士となります。日本司法書士連合会では申請者への支援

を公式に掲げています。

上記の①相談は利用者が直接に法務局で対応しますが、具体的な書類作成やそれにかかわる法律判断は

専門家に依頼した方が、安心できます。

5.この制度の利用状況

●制度開始からの総申請件数は令和6年12月末時点で約3,200件程度

●そのうち帰属が認められた件数は、約37%の約1,200件程度

それ以外にも申請期間中に引き受け手が見つかり取り下げられた件数も500件程あります。

申請の地目では「田畑」が最も多く、37%を占めています。

(文責 税理士 大和田利明)

相続税の調査と聞くと、亡くなった方(被相続人)の調査をイメージする方が大半では

ないでしょうか?ところが相続税の納税義務者は、相続又は遺贈により財産を取得した者

(相続人等)です。つまり相続財産を取得した皆様が、実は相続税調査の主体なのです。

以下は令和6年12月 国税庁公表の調査事績等です。

実地調査事績

| 令和4事務年度 | 令和5事務年度 | 対前事務年度比 | ||

| ① | 実地調査件数 | 8,196件 | 8,556件 | 104.4% |

| ② | 申告漏れ等の非違件数 | 7,036件 | 7,200件 | 102.3% |

| ③ | 非違割合(②÷①) | 85.8% | 84.2% | ▲1.7P |

注:事務年度7月1日から翌年6月30日

簡易な接触の事績

| 令和4事務年度 | 令和5事務年度 | 対前事務年度比 | ||

| ① | 簡易な接触件数 | 15,004件 | 18,781件 | 125.2% |

| ② | 申告漏れ等の非違件数 | 3,685件 | 5,079件 | 137.8% |

| ③ | 非違割合(②÷①) | 24.5% | 27.0% | +2.5P |

これらからは、いつ申告書を提出したものの調査なのかが、判別しません。その点は

補足資料から、例えば令和5事務年度は令和3年1月1日から12月31日までの間に

相続開始となったものとうかがえ、この流れは近年一定しているようです。

令和5事務年度(令和3年分)で、もう少し詳しくみていきましょう。

申告書提出件数は169千件ですが、相続税額があったものは134千件です。これに

対し実地調査8.5千件ということは約6%。簡易な接触18千件ということは約14%。

合計2割くらいで、相続税調査等が行われているようです。

弊社では、相続税申告にあたり、書面添付を行っています。これにより、調査開始前には

税理士に意見聴取があります。それでも疑義等があると調査となります。

法人税等の調査とも勝手が違いますし、相続人だと調査が初めての方も多いでしょう。

調査が、どのように進んでいくのか、事前に御案内いたします。

令和6年の確定申告の時期となりました。土地等の譲渡があった場合は税額も大きくなりますので、申告書を作成する時は特別控除など適用できるものが無いか慎重に検討する必要があります。

最近、適用されるケースが増えている「被相続人の居住用財産(空き家)を売却した場合の3,000万円特別控除の特例」について内容を確認していきます。

【被相続人居住用家屋の敷地等】

被相続人居住用家屋の敷地の用に供されていた土地や借地権をいいます。

なお、相続の開始の直前においてその土地が用途上不可分の関係にある2以上の建築物(母屋と離れなど) のある一団の土地であった場合には、その土地のうち一定の部分に限ります。

添付書類には、市区町村から交付を受けた「被相続人居住用家屋等確認書」の添付が必要なケースがありますので要件に該当しそうな場合は早めに準備する必要があります。

(文責 所属税理士 髙橋由里)

2025年4月1日から『育児・介護休業法』の改正がされていることをご存知でしょうか?

今回の改正は、男女問わず育児介護と仕事との両立支援を強化・離職を防止し、柔軟な働き方を可能にすることが目的です。なお、施行は2025年4月と10月に分けて段階的に行われます。

ここでは4月に改正される概要についてご説明いたします。

1.所定外労働の制限の対象範囲が小学校就業前の子を養育する労働者に拡大されます。

2.子の看護休暇の対象となる子の範囲が小学校3年生に拡大されるなど取得要件が緩和されます。

3.3歳に満たない子を養育する労働者に義務付けられた短時間勤務制度の代替措置にテレワークが追加されます。

4.3歳未満の子を養育する労働者がテレワークを選択できるように措置を講ずることが努力義務化されます。

5.介護休暇を取得できる要件が緩和されます。

6.介護に直面した旨の申出をした労働者に対して個別の周知・意向確認を行うことが義務付けられます。

7.介護に直面する前の早い段階(40歳)での情報提供が義務付けられます。

8.介護離職防止のための雇用環境整備が義務付けられます。

9.要介護状態の家族を介護する労働者がテレワークを選択できるように措置を講ずることが努力義務化されます。

10.育児休業の取得状況の公表義務が労働者数300人超(現行1,000人超)の事業主に拡大されます。

11.従業員数100人超の企業は次世代育成支援対策推進法に基づく行動計画策定時に育児休業の取得状況等に係る状況把握・数値目標の設定が義務付けられます。

以上が改正概要です。詳細は厚生労働省のホームページをご覧ください。

育児・介護休業法の改正は従業員の働き方に大きく関わるため、企業としてもしっかりと改正内容を把握しなければなりません。特に今後は労働者人口の減少に伴い労働者の確保が難しくなることが予想されます。このため、育児や介護を理由とした退職を最小限に抑えることが重要になります。従業員のライフスタイルに合わせて、柔軟な働き方が出来るように職場環境を整えることも重要な課題です。

今回の改正では広範囲な対応が求められるため、早めに準備に取り組むことをお勧めします。

物価高に連動した不況感が強まる印象の強い福島では違和感がありますが、仙台国税局から公表された直近の法人税申告の実績から東北地域の回復状況をお知らせします。

|

年度

項目 |

令和4年度 |

令和5年度 |

||

|

件数等 |

件数等 |

増減 |

前年対比 |

|

| 申告件数 |

164,559件 |

164,987件 |

428件 |

100.3% |

| 申告所得金額 |

16,644億円 |

18,092億円 |

1,448億円 |

108.7% |

| 申告税額 |

3,219億円 |

3,469億円 |

250億円 |

107.8% |

気になる「法人税等の調査実績」ですが、平常時に戻り、表のとおり調査件数・調査で非違のあった件数とも前年並みですが、申告漏れ所得は増加しました。

|

年度

項目 |

令和4年度 |

令和5年度 |

||

| 件数等 | 前年対比 | 件数等 | 前年対比 | |

| 実地調査件数 | 3,506件 | 132.7% | 3,403件 | 97.1% |

| 非違のあった件数 | 2,624件 | 138.0% | 2,505件 | 95.5% |

| 申告漏れ所得金額 | 211.9億円 | 82.1% | 284.0億円 | 134.0% |

| 調査による追徴税額 | 57.9億円 | 126.2% | 63.7億円 | 110.1% |

| 1件当たり申告洩れ所得 | 605万円 | 61.9% | 835万円 | 138.1% |

| 1件当たり追徴税額 | 165万円 | 95.1% | 184万円 | 113.4% |

| 順位と業種 | 不正割合 | 順位と業種 | 不正割合 | 順位と業種 | 不正割合 |

| 1.バークラブ | 59.0% | 4.土木工事 | 31.5% | 7.職別土木建築 | 29.5% |

| 2.その他飲食 | 42.3% | 5.美容 | 30.8% | 8.廃棄物処理 | 29.2% |

| 3.外国料理 | 38.8% | 6.一般土木建築 | 29.5% | 9.船舶 | 28.8% |

(文責 税理士 大和田利明)

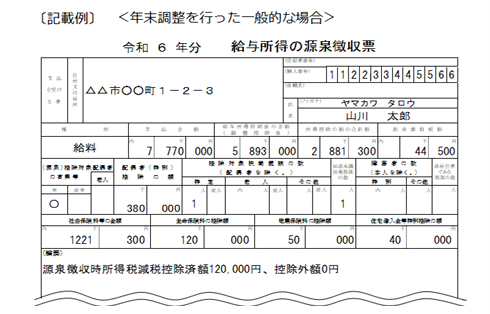

6月から始まった定額減税により、現場では混乱が生じることも多かったと思いますが、各事業所での対応は令和6年の源泉徴収票を作成したところで一段落できる見通しです。最後、年末調整で注意が必要ですので以下確認していきます。

*国税庁「令和6年分所得税の定額減税のしかた」より抜粋

1.年調減税額を算出:(本人+扶養人数+該当する配偶者)×30,000円

2.通常通り年末調整した後の所得税額から年調減税額を控除する

3.源泉徴収票に正しく記載されているか確認する

上記の通り、今年は摘要欄に定額減税の記載が入ります。記載例は年調減税額(定額減税)を全額控除できたケースです。

扶養人数が多い又は住宅ローン控除の適用等により年調減税額が控除しきれない人も中にはいると思います。その場合は「源泉徴収時所得税減税控除済額〇〇〇〇〇円(実際に控除した年調減税額)、控除外額△△△△円(年調減税額が控除しきれなかった額)」の様に摘要欄に記載します。

合計所得金額が1,000万円超の方が同一生計配偶者を計算に含めた場合や、その配偶者が障害者等の場合には、摘要欄の記載が変わるので、該当する方はご確認ください。

なお、合計所得金額が1,805万円(給与収入のみの場合2,000万円)を超える方や乙欄適用の方は定額減税の対象となりませんのでご留意ください。

令和7年1月以降の給料計算の時に控除しきれなった定額減税額を引くか質問いただくことがありますが、来年も控除を継続することはしません。調整給付金という形で各市町村から給付される見込みです。

(文責 所属税理士 髙橋由里)

※ 誠に勝手ながら、12月28日(土)~1月5日(日)までを年末年始の休みとさせて頂きます。

ご相談・ご質問などお気軽にお寄せください

024-546-2050受付時間 8:30~17:00

メールでのお問い合わせ24時間受付 年中無休