地域の事業の発展を真剣にサポートします。

借入返済に必要な売上を知りたい初心者向けに、税金も含めた返済資金の計算

方法をわかりやすく解説。粗利率・固定費を考慮し、キャッシュフローコーチ

の活用も紹介。

会社経営で借入金を返済する場合、売上だけを見ていても計画通りにはいきま

せん。

税金や固定費を考慮して、実際に必要な売上を計算する方法を理解することが

重要です。

ここでは、初心者でもわかりやすいように、粗利・固定費・税金・返済額の関

係を順を追って解説します。

返済に回せるお金は、銀行に支払う額だけではありません。

利益から税金を差し引いた金額が、実際に返済に使える資金です。

売上 − 材料費 = 粗利益(限界利益)

粗利益 − 固定費 − 税金 = 返済に回せる資金

この順序で考えると、税金も考慮した無理のない売上目標が見えてきます。

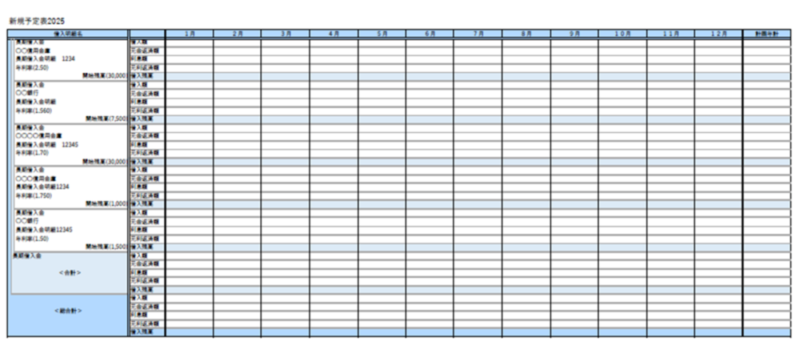

Step1:年間返済額を確認する=返済一覧を作成することをお勧め

例:月200万円の返済 → 年間2,400万円

借入金の返済表のイメージ(キャッシュフローコーチが経営会議で使用してい

るものです)

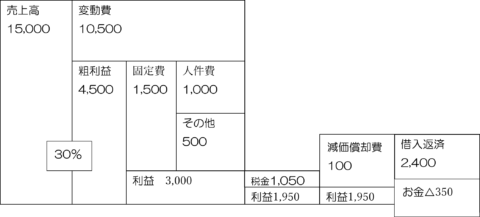

Step2:返済に必要な利益を計算

税金を考慮すると、返済額2,400万円を確保するには約3,700万円の利益が

必要です。

年間返済額 2,400万円÷(1+0.35)≠ 3,700万円

*法人税等を35%とみています

さらに、年間100万円の減価償却費がある場合、返済可能資金は利益+減価

償却費*注1となり、より現実的な売上目標が見えてきます。

Step3:粗利から必要売上を逆算

固定費1,500万円と返済用利益3,700万円を合計し、減価償却費100万円

を加味すると必要粗利益は、

固定費1,500万円 + 返済用利益3,700万円 -減価償却 100万円

= 必要粗利益 5,100万円

Step4:粗利率で売上を算出

粗利率30%の場合、

必要粗利益 5,100万円 ÷ 粗利益率 30% =17,000万円

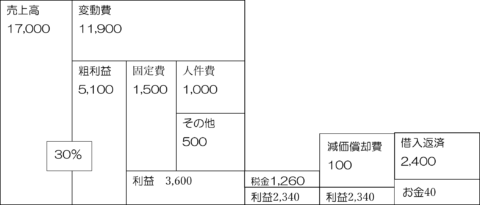

税金を含めた場合の最低必要売上は17,000万円です。

現状

目標設定後

現在の年間売上が15,000万円なら、必要売上との差は2,000万円。

改善策の例:

売上と返済計画を整理することで、経営の見通しが明確になります。

返済計画や売上目標の整理に自信がない場合、キャッシュフローコーチに相談

する方法もあります。

あくまで選択肢のひとつとして、強制ではありません。

返済計画や数字の整理をサポートするといっても、

キャッシュフローコーチが 「これをやりなさい」と一方的に指示する先生型

ではありません。

むしろ、

経営者の考え方や価値観を丁寧に聞き取り、目指したい方向性を一緒に整理

し、その実現に必要な数字や計画を“伴走しながら”作っていくという パート

ナーのスタイル です。

返済計画の見直しや、売上・粗利・固定費のバランス調整も、経営者のペース

に合わせて 「一緒に検討しながら決めていく」 ことを大切にしています。

そのため、

数字が苦手でも相談しやすく「正しい答えを言われる」のではなく、自分で判

断できるようになります。

計画が“自分ごと”として腹落ちするというメリットがあります。

ポイントは3つです:

税金も含めて計算することで、無理のない返済計画が立てられます。

キャッシュフローコーチのサポートも頭に入れておくと、数字に自信がない方

でも安心です。

*注1

なぜ減価償却を加味するのか

減価償却は、建物や設備などの固定資産の購入費用を会計上、数年に分けて費

用として計上するものです。

ポイントは:

つまり、返済資金を計算するときには、減価償却費を利益に戻すことで現金ベ

ースの返済可能額を正確に把握できるのです。

ご相談・ご質問などお気軽にお寄せください

024-546-2050受付時間 8:30~17:00

メールでのお問い合わせ24時間受付 年中無休