地域の事業の発展を真剣にサポートします。

ホーム > NEWS

発行日:平成26年12月8日

相続税が改正され、増税になる時期が迫ってきました。平成27年1月1日以降に相続が発生した場合に、改正が適用されることとなります。

平成24年のデータでは、福島県では、24年中に亡くなった方の1.7%にあたる391人が相続税の申告をしました。改正後では、対象者が1.5倍ほどに増えると言われています。

税額も増えますから、どう影響するか再度確認しておきます。

| (改正前) 5,000万円+ (1,000万円×法定相続人) |

→ | (改正後) 3,000万円+ (600万円×法定相続人) |

| 法定相続人の数 | 平成26年まで | 平成27年から |

| 1人 | 6,000万円 | 3,600万円 |

| 2人 | 7,000万円 | 4,200万円 |

| 3人 | 8,000万円 | 4,800万円 |

| 4人 | 9,000万円 | 5,400万円 |

| 5人 | 1億円 | 6,000万円 |

これまでは、受け取った資産が3億円を超える場合、最高税率の50%が適用されました。これが、6億円を超える場合には、55%の税率が適用されることになります。対象は富裕層に限られますが、半分以上を税金で納める厳しい増税です。

| 各法定相続人の取得金額 | 改正前 | 改正後 |

|---|---|---|

| ~1,000万円以下 | 10% | 10% |

| 1,000万円~3,000万円以下 | 15% | 15% |

| 3,000万円~5,000万円以下 | 20% | 20% |

| 5,000万円~1億円以下 | 30% | 30% |

| 1億円~2億円以下 | 40% | 40% |

| 2億円~3億円以下 | 45% | |

| 3億円~6億円以下 | 50% | 50% |

| 6億円~ | 55% |

この特例は、自宅の土地に相続税を課すと、遺族の生活が脅かされるので、自宅の土地の一定面積までは、課税価格を8割減していました。この面積が拡大されます。(居住用の宅地等の限度面積の拡大)

| (改正前) 限度面積 240㎡(約73坪) 減額割合 80% |

→ | (改正後) 限度面積 330㎡(約100坪) 減額割合 80% |

(文責 税理士 大和田利明)

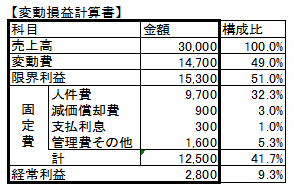

損益分岐点売上とは、経常利益がトントンになる売上のことです。

つまり、限界利益が固定費と同額になるとき、その時の売上高をしまします。

⇒損益分岐点売上= 固定費 ÷ 限界利益(限界利益÷売上高)

24,509 = 12,500 ÷ 51.%

上記の企業の損益分岐点売上高は24,509 です。現在の実績の売上高は30,000 です。

30,000 - 24,509 = 5,491 だけ売上高に余裕があることを示しています。

損益分岐点売上が低ければ低いほど、その企業が赤字に転落する可能性が低くなります。

損益分岐点売上の公式は、応用すると「自分の企業が黒字になるためには」あるいは、

「4,000の黒字を出すためには」あといくらの売上高が必要かということがわかります。

4,000の経常利益を出すためには

⇒(固定費 + 目標利益)÷限界利益率 =必要売上高

(12,500 + 4,000 )÷ 51.0% =32,352 となります。

現在の売上は30,000ですから、あと2,352 です。

上記の借り入れ財源は(経常利益 - 法人税等)+減価償却費 で計算されます。

計算すると (2,800 - 2,800×40%)+ 900 = 2,580 となります。

仮に借入返済が3,000 だとすると3,000 - 2,580 = △420

つまり420資金不足することになります。あといくら売上があればいいのでしょうか?

この不足する420は税引後利益で払わなければなりませんから、税引前に引き直すと

⇒420 ÷ (1 ? 法人税等の税率40% )=700 となります。

つまり経常利益があと700増えれば借入返済財源が生まれるわけです。

では、700の経常利益増加のための必要売上高はいくらでしょう。

必要利益を上記2の計算式に当てはめると

700 ÷ 51% = 1,373 となります。現在の売上高が30,000ですから、

必要売上高は30,000 + 1,373 = 31,373 ということです。

後継者とし40歳までに学ぶべきこと より

※誠に勝手ながら12月30日(火)~1月4日(日)までを年末年始の休みとさせていただきます。

発行日:平成26年10月6日

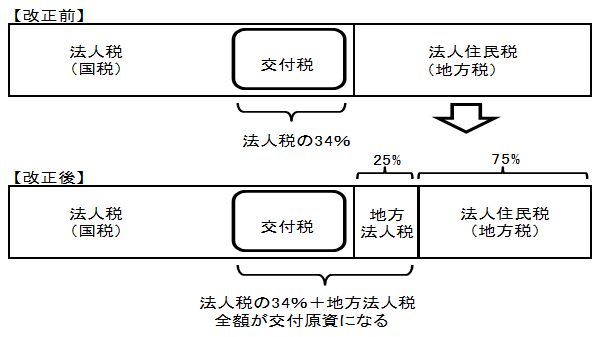

消費税は4月から8%に上がりましたが、8%中の1.7%は地方消費税になります。

さらに10%に増税された時点では、2.2%が地方消費税です。

増税により、人口が多く、消費が活発な大都市圏と人口が少ない地方圏では、消費税の税収の格差がますます広がることになります。

この地域間の税収格差の縮小のため、法人住民税(地方税)の一部を地方交付税の原資とする「地方法人税(国税)」が創設されました。

イメージ図は下記のとおりです。

この改正は平成26年10月1日以後に開始する事業年度から適用されます。

適用される地方法人税の税率は4.4%となります。全体の配分を変えるだけなので、下記の表のとおり、合計の税率は変わりありません。

ただし、国税・地方税とも申告書が大きく変わりますので、注意が必要です。

| 標準税率 | 制限税率 | |

|---|---|---|

| 都道府県民税法人税割 | 5.0% | 6.0% |

| 市区町村民税法人税割 | 12.3% | 14.7% |

| 地方法人税 | 0% | 0% |

| 合計税率 | 17.3% | 20.7% |

| 標準税率 | 制限税率 | |

|---|---|---|

| 都道府県民税法人税割 | 3.2% | 4.2% |

| 市区町村民税法人税割 | 9.7% | 12.1% |

| 地方法人税 | 4.4% | 4.4% |

| 合計税率 | 17.3% | 20.7% |

(文責 税理士 大和田利明)

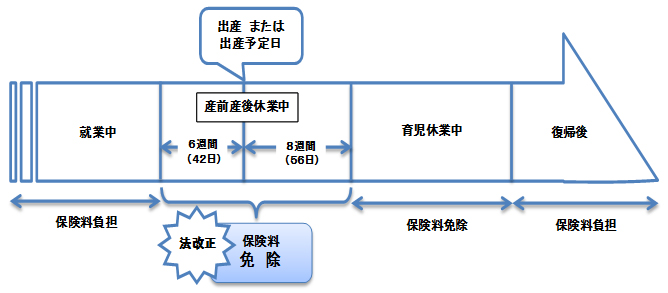

従来、被保険者が育児休業法に規定された育児休業等(3歳に満たない子を養育するための休業)を取得すると、その期間中は社会保険料(健康保険・厚生年金保険)の免除が認められていましたが、今回の法改正で、平成26年4月1日より産前産後休業期間中の社会保険料(健康保険・厚生年金保険)も免除されることになりました。

平成26年4月1日より産前産後休業期間(産前42日(多胎妊娠の場合98日)、産後56日のうち、妊娠または出産を理由として労務に従事しなかった期間)について、社会保険料(健康保険・厚生年金保険)は、事業主の申出により、被保険者分及び事業主分とも徴収しません。被保険者から産前産後休業取得の申出があった場合、事業主が「産前産後休業取得者申出書」を日本年金機構へ提出します。

平成26年4月30日以降に産前産後休業が終了となる方(平成26年4月以降分の保険料)が対象となります。

産前産後休業を開始した日の属する月から、産前産後休業が終了する日の翌日が属する月の前月まで

被保険者から申出を受けた事業主が「産前産後休業取得者申出書」を日本年金機構へ提出します。

※留意事項等もありますので、詳しくは日本年金機構へお問合せ下さい。

発行日:平成26年8月12日

今まで使えなかった「事業承継税制」が改正され、やや使い勝手が良くなりました。

「事業承継税制」とは、中小企業の後継者が、現経営者から会社の株式を承継する際の相続税・贈与税を軽減する制度です。

| 変更内容 | 変更前 | 変更後 |

|---|---|---|

| 1.「事前確認制度」の廃止 | 制度を利用する前に経産大臣の「事前確認」を受ける (平成25年3月まで) |

「事前確認」を受けていなくても制度の利用ができる (平成25年4月から) |

| 2.「親族外承継」の対象化 | 後継者は先代経営者の親戚に限定 (平成26年12月まで) |

親族外承継でも、納税猶予の対象にする (平成27年1月から) |

| 3.「役員退任要件」の緩和 | 先代経営者は贈与時に役員を退任する (平成26年12月まで) |

先代は代表取締役を退任するが、有給役員で残留できる (平成27年1月から) |

| 4.「雇用の8割維持要件」の緩和 | 制度を適用後、5年間にわたり毎年、雇用の8割を維持 (平成26年12月まで) |

経営承継期間の5年間平均で8割を確保で可能 (平成27年1月から) |

| 5.「利子税負担」の軽減 | 納税猶予の打切りの場合、猶予額と利子税を払う (平成26年12月まで) |

納税猶予期間が5年を超えると5年間の利子税免除 (平成27年1月から) |

| 6.「納税猶予」の打切りリスクの緩和 | 相続・贈与から5年後以降は後継者の死亡か会社倒産で納税免除 (平成26年12月まで) |

事業再生の際には、納税猶予額の再計算と一部免除 (平成27年1月から) |

| 7.「株券不発行会社」への適用拡大 | 認定承継会社の株券が不発行の場合、担保提供に当たり、株券の発行必要 (平成26年12月まで) |

株券不発行会社は、株券の代わりに質権設定承諾書を提出する (平成27年1月から) |

(文責 税理士 大和田利明)

3年前には東日本大震災時には地震による住宅の破損等、今年の2月には大雪による雪害でカーポートが壊れて車輌が破損する等、8月には台風による浸水被害等、残念ながら災害に関するお話を聞く機会がありました。災害関係における優遇規定はお客様から情報提供があった時点で申請期限が迫ったり、期限が経過していたりするケースが少なくありません。そこで、今回は災害等が生じた場合に適用できる可能性のある規定を説明致します。所得税の観点から節税効果のある規定は以下の雑損控除と災害減免法による所得税の軽減免除となります。

災害又は盗難若しくは横領によって、生活に通常必要な資産(住宅や家財、事業以外の日常的に通勤で使う車など)について損害を受けた場合等には、一定の金額の所得控除を受けることができます。所得から控除しきれない金額は原則3年間繰越可能です。

災害によって住宅や家財に損害を受けたときは、所得税が軽減免除されます。災害のあった年分の所得金額が1,000万円以下の方で、災害によって受けた損害額が住宅又は家財の2分の1以上で、かつ、雑損控除の適用を受けない場合は、所得金額に応じて所得税額が軽減免除されます。

例えば、単純化していますが次の事例で試算を行います。

(前提)納税者の収入が給与収入500万円のみ、妻と高校生2人、所得控除は配偶者と扶養控除のみ。車輌損失30万円とカーポート損失20万円、損害保険金なし。

・雑損控除を使わない場合

所得税額は99,000円、住民税(調整控除は除く)は214,000円です。

・雑損控除を使った場合

損失額50万円-総所得金額346万×10%=154,000円の所得控除で

所得税額は91,100円、住民税(調整控除は除く)は198,600円です。

上記の例だと所得税・住民税合わせて23,300円軽減されました。

災害については雑損控除と災害減免法との選択適用、盗難や横領による損失は雑損控除のみが適用できます。使う機会がないことが一番ですが、万が一の場合には資料(領収書、被害証明、事実を明らかにする書類)を添付する必要がありますので注意が必要です。

※誠に勝手ながら、8月13日(水)~8月17日(日)までを夏期休業とさせていただきます。

発行日:平成26年6月13日

中小企業の設備投資を特別償却や税額控除で支援する「投資促進税制」がさらに拡充されています。3月決算法人では、早くも特典を使い、節税を図った会社が出ました。

| 対象業種 | 娯楽、風俗業を除くほぼ全業種 | |

|---|---|---|

| 対象事業者 | 資本金1億円以下の「中小企業者等」 | |

| 対象設備 | 機械装置 | すべての機械装置(1台160万円以上) |

| 器具・備品 | 電子計算機(複数台計120万円以上) デジタル複合機(1台120万円以上) 試験又は測定機器(複数台計120万円以上) |

|

| 工具 | 測定工具及び検査工具(複数台計120万円以上) | |

| ソフトウエア | 複数基計70万円以上 | |

| 貨物自動車 | 車両総重量3.5トン以上 | |

1.【延長】上記条件の場合、「特別償却30%」か「税額控除7%」の選択適用が26年3月までの適用期間が、平成29年3月までの3年間に延長されました。

2.【拡充】上乗せ措置が創設されました。期間は同じく29年3月までの3年間

①上乗せ措置『即時償却』=全額が初年度の償却費になるしくみ

・対象設備は「(最新モデルの)すべての機械装置」「(最新モデルの)サーバー・試験・測定機器」「(最新モデルの)稼働状況の情報収集分析ソフトウエア」に限定している。

・最新モデルの証明はメーカーやベンダー側で工業会からの証明書をとります。

②上乗せ措置『税額控除』は『特別償却』との選択制だが、資本金額に応じて拡大

・資本金3千万円以下か、個人事業主なら7%⇒10%の税額控除ができる

・資本金3千万円超で1億円以下なら、7%の税額控除が新たに可能になりました。

取得価額が30万円未満のすべての減価償却資産の「全額即時損金算入」を認める措置も26年3月までとされていたが、平成28年3月末までと2年間延長されました。

もちろん、年間の対象減価償却資産は、300万円までとの条件に変更はありません。

(文責 税理士 大和田利明)

所得拡大促進税制とは、アベノミクスで給与所得者の所得水準を上げて経済成長を促すために制定されたものです。

いくつかの条件はありますが、簡単に言えば会社の使用人に対する給与等の額が基準の年より5%以上増加すれば、増加した金額の10%の法人税額の特別控除が可能というものです。

(青色申告法人で、ご説明していますが、青色の個人事業主の方も対象となります。)

増加要件の総額5%が、引き下げられ、2%をスタートに段階的に上がっていくようになりました。

例:従業員に20万円の給与を払っている場合

改正前 20万円×5%=1万円

改正後 20万円×2%=4千円 ∴4千円の昇給でOK!

消費税増税もあり、事業者の方は出来るだけ昇給させたいと、お考えかと思います。しかしながら1~2%の昇給が一般的なところです。

以前、日本経団連より発表された「2013年春季労使交渉・中小企業業種別妥結結果」でも中小企業の昇給率は1.63%と報告されています。

増加額が5%ではハードルが高く、今回の改正によって、ようやく私たち中小企業者の現実に則した優しい税制になりました。

この改正は、平成26年4月1日以後に終了する事業年度について適用されます。

すでに何件かは、この税制を適用され税額控除を受けているお客さまがいらっしゃいます。

会社にとっても、従業員にとっても優しい税制です。予算・決算期等にあわせて、担当よりご案内させていただきます。

発行日:平成26年4月8日

復興財源の確保の為に、通常の基準法人税額に加えて10%の復興特別法人税が上乗せされていました。(平成24年4月1日開始事業年度から3年間)これが2年間に短縮されます。

景況の回復で、財源の確保のめどが立ち、加えて4月からの消費増税に対応して企業サイドの賃金アップの後押しを狙ってのこと。

具体的には3月決算の会社では、平成26年3月期申告までは復興特別法人税がかかりますが、以後は無し。12月決算の会社は平成26年12月期申告まで掛かることになります。

ちなみに、平成25年から平成49年までの25年間にかかる「復興特別所得税」(基準所得税×2.1%)はそのまま継続されています。

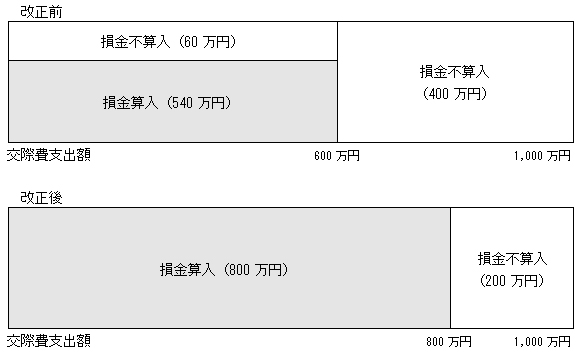

ここ数年、中小法人の交際費の損金算入限度額の拡大が計られています。まとめてみると

| 期末資本金の額 | 損金算入限度額 | ||

|---|---|---|---|

| 平成25年3月31日までに開始する事業年度 | 25年4月~26年3月の間に開始する事業年度 | 26年4月~28年3月の間に開始する事業年度 | |

| 1億円以下の中小法人 | ①支出交際費 ②年間600万円 ①②のいずれか少ない金額×90% |

①支出交際費 ②年間800万円 ①②のいずれか少ない金額 |

左記の条件が2年間延長された。 さらに、交際費中の飲食費の50%損金算入(金額上限なし)との選択もできる。 |

| 要約すると | 1人5千円以下の飲食費以外は、600万円までは10%否認 | 1人5千円以下の飲食費に加え、それ以外も800万円まで全額経費 | |

具体的には、3月決算の会社であれば、今回の26年3月期の法人税の申告では

・1人当たり5千円以下の飲食費であれば、交際費に含めない

・上記以外の飲食費と得意先への慶弔費等が交際費になるが、800万円までなら全額経費

となり、従来よりもかなり有利な取り扱いになっています。

26年4月以降開始事業年度では、多額の接待飲食費を使う中小法人では、飲食費の50%(金額の上限はない)を損金算入する特例との選択適用もできます。

(文責 税理士 大和田利明)

平成26年4月1日以降作成される「金銭又は有価証券の受取書(領収書等)」に係る印紙税の非課税範囲が「3万円未満」から「5万円未満」へ拡大しました。

建築工事などの請負契約書や、商品などの販売代金を受取ったときに作成する売代金の受取書などは、その文書の記載金額に応じて印紙税が課税されます。

この「記載金額」は、消費税額を区分記載等していれば、消費税額を含めない金額とすることができます(第1号文書〔不動産の譲渡等に関する契約書〕、第2号文書〔請負に関する契約書〕、第17号文書〔金銭又は有価証券の受取書〕において適用されます)。

第2号文書については、平成26年4月1日以降の消費税率引上げに伴い、請負契約等について、新たに課される消費税等相当額のみを増額するために、原契約書の契約金額等を変更する契約書を作成することが予測されます。

さて、ここで問題です。

Q.消費税額のみが記載されており、かつ消費税額が区分記載してある場合、印紙税の取り扱いはどのようになるでしょうか。

(a)そもそも消費税増税分の金額の変更であるため、「重要な事項」を変更する変更契約書に該当しない。

(b)消費税が区分記載されているため、印紙は貼らなくて良い。

(c)印紙税がかかる。

答えは(c)です。(a)の「重要な事項」には請負の内容、契約金額、取扱数量、単価などが該当しますが、「契約金額」に変更はなくとも、これと「密接に関連する事項」(消費税額等)に変更がある場合には、課税文書に該当することとなります。

この場合の契約書は、消費税が記載金額に含まれないため「記載金額の記載のない契約書」に該当することとなり、200円の印紙税がかかります。

なお、第1号文書(不動産の譲渡等に関する契約書)・第2号文書(請負に関する契約書)については、消費税額のみの記載が1万円未満であれば非課税文書に該当し、印紙税がかかりません。

第17号文書(金銭又は有価証券の受取書)であれば、5万円未満が非課税文書となるため、その消費税額のみの記載が5万円未満であれば、印紙税がかかりません。

発行日:平成26年2月20日

いよいよ、4月から消費税率が8%に上がります。事業者の立場では、価格転嫁と事務処理の事前準備が必要です。チェックリストを作成しました。是非、ご確認ください。

| チェック項目 | 注意点 | レ |

|---|---|---|

| 『簡易課税を選択している』もしくは『現在は免税事業者である』 ・5%の3月31日までに①売上げを増やす。 ②仕入は買いだめしておく。(資金繰りの範囲内で) |

3月と4月の売上や仕入れを区分けできるように、3月末で売掛金・買掛金の残高をとります。 | □ |

| 『原則課税を採用している』 ・消費税の転嫁ができていれば、実額計算なので5%・8%の課税売上、課税仕入の有利不利は無い。 |

最終消費者相手の事業では、駆け込み需要が予測されます。 | □ |

| 『会計ソフトや販売管理ソフトの更新と試用をしたか』 ・まずは、会計ソフトや販売管理ソフトを更新して8%税率に対応しているか確認する。 ・ウィンドウズXPのサポート切れで、新しいソフトの為にハードの買換えも必要か検討する。 |

3月前に練習が必要です。 ・官公庁のパソコンが年度内の予算消化で3月前に買換えが予測され、品薄になるかも。 |

□ |

| 『請求書や納品書の改定、レジスターの更新、値札やカタログの切替の準備をしたか』 ・値札の表示はこれまでは総額表示(税込)だったが、平成29年3月までは税込価格でなくても良い。 ○○円(税抜) ○○円(本体) ○○円+税の表示などもできる。 |

4月切替から逆算したスケジュールを立てます。 | □ |

| 『月末締め以外の請求書では、4月に5%と8%が混在します。誤りなく運用できるか』 | 20日締なら、3/21~3/31(5%)と4/1~4/20(8%)の2通の請求書発行での対応がお勧めです。 | □ |

(文責 税理士 大和田利明)

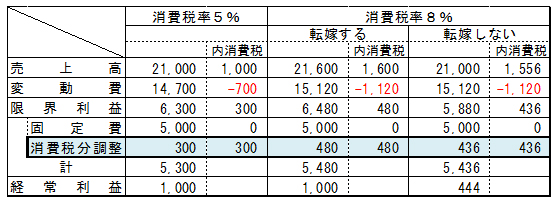

消費税法改正により平成26年4月1日から、新税率8%が適用されます。平成27年10月1日からは10%課税が施行予定となっています。

例えば、売上高21,000・変動費14,700・固定費5,000の会社Aがあると仮定します。この会社が消費税増税分3%を転嫁する場合と転嫁しない場合でどのくらい影響を受けるかを簡単に考えると、下記の様になります。

上記の様に、増税分を転嫁する場合は増税前と利益が変わりませんが、転嫁しない場合は増税前と比べ利益が大幅に減少します。

簡単に考えると、価格転嫁できない3%分を値引きしたと同じことになります。値引きですから、そのまま利益の減少となります。実際には転嫁できない金額に含まれる消費税分が控除されるので、下記の式で計算されます。

「減益額=転嫁できない消費税相当額÷1.08」

付け加えると、上記の会社Aで消費税が10%課税になった際に、転嫁できない場合には経常利益が91になり、増税前と比べると利益が10の1以下になります。

※所得税の確定申告資料はお早めにお願いします。

発行日:平成25年12月16日

25年10月の閣議決定で、「すまい給付金」の導入が決まりました。消費税率引き上げによる住宅取得者の負担を緩和する制度です。消費税率8%時には、収入額の目安が510万円以下を対象に最大30万円を給付します。

| 1.給付の時期は | ・平成26年4月から平成29年12月まで実施 |

| 2.給付の対象者は | ・引上げ後の消費税率で住宅を取得し、その住宅に居住する人 ・収入が一定額以下の人(子供1人のケースでは510万円以下) ・住宅ローンを借りない場合、入居年の末で50歳以上である |

| 3.給付対象住宅は | ・引上げ後の消費税率が適用された住宅である ・床面積が50㎡以上である ・第三者機関の検査を受けた住宅である |

| 4.給付金の額は (消費税率8%時点) |

・給付基礎額は収入金額に応じて決まる。 子供1人のケースでは収入金額425万円以下で30万円、475万円以下で20万円、510万円以下で10万円と収入金額で差がつく。 ・実際の給付額は、給付基礎額×持分割合で決まる |

| 5.給付金の申請は | ・給付金は入居後に申請する ・申請は取得者ごとに行なう。夫婦共有なら、夫婦別々に申請する ・「本人受領」が原則だが、住宅事業者による「代理受領」も可能 |

「住宅ローン減税」制度も、消費税率引上げに合わせて大幅に拡充されています。

| 適用期日 | 平成26年3月まで | 平成26年4月~29年末 |

| 最大控除額(10年間合計) | 200万円(20万円×10年) | 400万円(40万円×10年) |

| 控除率と控除期間 | 1%で、10年間 | 1%で、10年間 |

| 住民税からの控除上限額 | 9.75万円/1年 | 13.65万円/1年 |

| 適用要件 | ①床面積が50㎡以上であること ②借入金の償還期間が10年以上であること |

|

(文責 税理士 大和田利明)

平成25年度税制改正により、中小法人※について800万円以下の交際費全額が税金を計算する上での費用(損金)として認められることとなります。

※事業年度終了の日における資本金の額又は出資金の額が1億円以下の法人をいい、普通法人のうち事業年度終了の日における資本金の額又は出資金の額が5億円以上の法人などの一定の法人による完全支配関係がある子法人等を除く。

改正前は、中小法人が支出した交際費について損金として認められるのは限度額600万円(定額控除限度額)までで、しかもそのうち10%は損金として認められておりませんでした。改正後は、定額控除限度額が800万円に引き上げられ、その全額が損金として認められることとなります。つまり、損金に算入しない金額は定額控除限度額を超える部分の金額となります。この改正は、平成25年4月1日以後に開始する事業年度分の法人税について適用され、同日前に開始した事業年度分の法人税については、従来どおり適用されます。

◎誠に勝手ながら12月29日(日)~1月3日(金)までを年末年始の休みとさせていただきます。

発行日:平成25年10月7日

安倍政権は先日、平成26年4月から消費税率を8%へ引き上げる決定をしました。実施にあたっては、消費税の転嫁を円滑かつ適正に進める必要があり、これを規定する法律も成立しています。(消費税転嫁対策特別措置法)

①規制の対象となる立場の強い「買い手」は、「大規模小売事業者」と「資本金3億円以下の事業者と継続取引している事業者」です。

②禁止される行為は

| ・減額や買いたたき | ・契約後に事後的に消費税分を対価から引く、消費税上乗せ分の値引きを求める事 |

| ・購入や役務の利用の強制 | ・消費税率引き上げの代わりに、買い手側の商品やサービスの購入を強制する事 |

| ・税抜価格での交渉拒否 | ・税抜価格で交渉したい申出を拒否する事 |

| ・報復行為 | ・公取委員会への告げ口を理由に、取引拒否や取引減する事 |

違反行為があった場合、公正取引委員会が勧告・公表を行います。

平成26年4月以降、消費税還元セールの表示は禁止されます。それ以外にも「消費税は転嫁しません」・「消費税率上昇分は値引きします」・「消費税相当分のポイントを付与します」などは使用禁止。これに違反すると消費者庁から勧告を受け、公表されます。

現在、消費者向けには「総額表示」が義務づけられています。但し、この10月1日からは、「外税表示」と「税抜価格の強調表示」が認められています。これは事業者の値札の貼り替えなどの事務負担に配慮している為です。

具体的な表示方法としては、①1,000円(税抜) ②1,000円+税 ③1,000円+80円(税)④1,000円(税込 1,080円)があります。

また、個々の値札は税抜価格のみを表示し、店内の目に付きやすい場所に「当店の価格はすべて税抜価格です」の表示を行うことも認められました。もっとも、消費者の誤認への配慮の為、できるだけ速やかに「税込価格」表示に努めることとされています。

(文責 税理士 大和田利明)

2014年に始まる少額投資非課税制度(NISA)の口座開設申請手続きが10月1日に開始され、日本経済新聞によると金融機関を通じた初日の申請件数は300万件を超えたと報じられていました。そこで話題のNISAの主な特徴と注意点、一職員の感想をまとめてみました。

(1)投資信託・上場株式等の譲渡益・配当金が非課税になる。

(2)年間100万円の新規投資額の非課税枠がある。

(3)投資額に対して最長5年間の非課税期間。

(4)対象は日本に住む20歳以上の方。

(5)NISA口座を開設できるのは一人一口座のみ。

(1)NISA口座では損失を繰り越すことができない(利益を出すことが前提)。

(2)NISA口座と一般・特定口座との損益通算はできない。

(3)NISA口座を開設した金融機関(証券会社、銀行)の取り扱う投資信託や株式の中からしか選ぶことができない。

(4)非課税期間終了の5年経過時に取得価額が見直される

(評価損を出していたら以前より安い価格で取得したものとされてしまう)。

先日、資産運用とNISAを勉強することもかねて住民票を取得し、口座開設の申請を行いました。利益を出さないと非課税の恩恵を受けられないので、運用先が一番重要だと思い悩んだ結果、証券会社でREIT(上場不動産投資信託)を購入することを検討しています。配当をメインに非課税にして制度の恩恵を確実に受け長期で運用する予定です。元本で損をすれば意味がない制度なので、資産運用の勉強が不可欠といえそうです(触らぬ神に祟りなし?)。

発行日:平成25年8月6日

地元の東邦銀行でも、7月8日から1,500万円までの教育資金一括贈与向け「教育資金専用口座 未来・ふくしまっ子」の取扱いを始めました。利用上の注意点は以下の通りです。

| Q1.非課税の特例を受ける為の手続きは | A1.この制度のしくみは「贈与者の祖父母が、子・孫名義の教育資金専用口座に一括して資金を出して、その後は金融機関が領収書などで使途を確認する。」ので、①銀行に専用口座を開設する。②祖父母と子・孫の間で贈与契約書を作る。③銀行に「教育資金非課税申告書」を提出する。の手続きが必要です。口座の開設には本人確認書類や印鑑、戸籍謄本、住民票なども必要です。 |

| Q2.専用口座は複数開設できるか | A2.開設可能な専用口座は1人につき1つで、複数の金融機関での開設はできません。 |

| Q3.手数料はかかるか | A3.東邦銀行の専用口座の手数料は無料です。 |

| Q4.預入方法や金額は | A4.専用口座を開設した店舗の窓口で預入をします。金額は1,500万円までで複数回での預入もできます。 |

| Q5.資金の引出方法は | A5.引出に当たっては、①先に教育資金を払い、その領収書等で引出す立替方式 ②教育資金の請求書で口座からの振込をする同時決済方式 ③領収書等を後から提出する条件で、概算額を引出す概算払方式 のいずれも対応できます。 |

| Q6.資金の使い残しがあった場合は | A6.子・孫が30歳になるまでの教育資金が対象です。30歳に達した日に専用口座は終了し、使い残しや教育資金以外に使用した額があれば、贈与税の対象で基礎控除額(現行110万円)超の場合は申告が必要です。 |

| Q7.30歳到達前に祖父母が亡くなった場合は | A7.先に贈与契約で贈与が行われていて、その精算を30歳到達時にするため、祖父母の死亡時での申告はありません。 |

| Q8.現行の教育費のその都度贈与はできないか | A8.扶養義務者(祖父母含む)から被扶養者(子・孫)へ必要と認められる学資等を必要な都度、贈与する場合、贈与税は非課税です。現行の取扱いに変更はありません。 |

(文責 税理士 大和田利明)

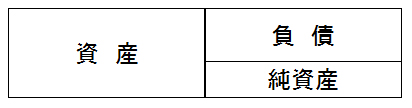

月々の事業の状況を確認する際は、どうしても損益計算書に目がいきがちです。

みなさんは、貸借対照表をゆっくりご覧になったことがありますか?

そこで、今回は貸借対照表の基本的な構成等をご説明いたします。

貸借対照表は、会社の財政状態をあらわし、別名B/S(ビーエス=バランス・シート)と呼ばれます。

事業の資産=負債+純資産 でバランスが取れているという事です。

負債は他人資本、純資産は自己資本とも呼ばれます。同じ資本でも他人からの資本は、速い遅いの違いはあってもいずれ返済する必要があります。

そこで安定した経営のためには、自己資本の増強が必要となるわけです。

この帳票の起源は、ヨーロッパの商人が航海等の貿易で収益を上げていた時とも言われております。貴族に資金を借りて、1回の航海ごとに収益を精算する。その名残から資産は借りたものなので借方、負債は貸した方なので貸方となったとか…

その後、1回のみの精算では終わらない、工場等による大資本を要する事業の出現で徐々に、損益計算書に主役を譲るかたちとなりました。

ただ、近年貸借対照表の重要性が、見直されております。

事業の損益を貸借対照表側から確認する、会計用語では「資産負債アプローチ法」と呼ばれる方法があります。損益計算書と貸借対照表で事業の本質をダブルチェックするわけです。

資産負債アプローチ法では、貸借対照表の資産・負債を時価評価します。大企業では徐々に採用されてきておりますが、中小企業でも有価証券の評価などで一部導入されています。

歴史のある貸借対照表ほど、土地などに含み損益があったり、昔のことで忘れている資産があったりします。また、仮がついた勘定は残っていませんか?仮はあくまで、仮ですので本来ははやめに精算すべき勘定です。

大和田会計事務所では、企業が書類を作成するに当たって拠るべき指針である中小企業の会計指針や、会計要領を使って正しい貸借対照表を提示しています。

発行日:平成25年6月10日

「アベノミクス」の成長戦略では、10年後に1人当たりの国民総所得を150万円以上増やす目標です。これを後押しする「所得拡大促進税制」が新たに設けられました。「会社良し」「社員良し」「地域良し」の三方良しに成るよう上手に使いましょう。

| Q1.適用期間は | A1.平成25年度~27年度の3年間です。 |

| Q2.制度の利点は | A2.給与支給額を増やすと中小企業では最大20%の税額控除ができる。 |

| Q3.制度を利用する条件とは | A3.①給与等支給額が基準事業年度の給与等支給額より5%以上増加。 ②給与等支給額が前事業年度の給与等支給額を下回らないこと。 ③平均給与支給額が前事業年度の平均給与支給額を下回らない。 |

| Q4.事前の届出は | A4.税務申告前の手続きはなく、申告書に必要事項の記載をするのみ。 |

| Q5.役員報酬を増やしても減税か | A5.給与の増加額の計算に含める対象は、①国内の事業所に勤務する者 ②賃金台帳に記載された者(パート、アルバイト含む)です。役員とその親族等は除く(使用人兼務役員も除く)で従業員のみです。 |

| Q6.給与の増加額の比較時期はいつか | A6.給与を比較する「基準事業年度」は平成25年4月以降開始事業年度の前事業年度です。3月決算法人では平成25年3月期、12月決算法人では平成25年12月期で、個人事業では平成25年度です。 3月決算法人は25年4月から給与支給額を増やすと、減税効果が期待できますが、12月決算法人では25年12月までは給与を増やしても、減税にはなりません。 |

| Q7.給与に含めるものは | A7.国内雇用者に支払う、俸給・給料・賃金・賞与を言い、損金算入されるもの。残業手当、通勤手当など給与所得になるものも含みます。決算賞与も損金算入される事業年度の給与等支給額です。 |

| Q8.平均給与支給額を増やすのか | A8.会社が払う給与等支給額の総額を増やすことも条件ですが、平均給与支給額が減らないことも条件です。平均給与等支給額は事業年度の給与支給額の総額を月別支給対象者の合計数で割ります。中途退職者、新規採用者も人数に含めます。 |

| Q9.青色申告要件 | A9.青色申告が要件です。白色申告者は適用できません。 |

(文責 税理士 大和田利明)

さて、消費税法改正により平成26年4月1日から、新税率8%が適用されます。平成27年10月1日からは10%課税が施行予定となっています。

消費税増税は、消費者の目には物価の高騰と映るため、消費の駆け込み需要が予想されています。さらに、段階的な増税は事業者側にとっては、事務負担の煩雑さが伴います。

混乱を避けるためには、適正な取扱いについての知識が必要です。

資産の譲渡等及び課税仕入れ等が行われた日が平成26年4月1日前か否かにより適用税率が異なるため「時期」については要注意です。

しかしながら、改正消費税法附則において一定の取引については、平成26年4月1日以後に資産の譲渡等が行われた場合であっても旧税率を適用する経過措置が設けられています。

| 取引 | 経過措置 |

|---|---|

| 旅客運賃等に関する経過措置 | 施行日(平成26年4月1日)前に旅客運賃等を領収しているもので、施行日以後に乗車等されるものは旧税率適用 |

| 電気・ガス・水道等の供給に関する 経過措置 | 施行日前から継続して行われる供給等で施行日から平成26年4月30日までの間に検針等で料金が確定するものは旧税率適用 |

| 工事の請負等に関する経過措置 | 平成25年9月30日までに締結した工事の請負に係る契約に基づき、施行日以後に資産の譲渡等を行うものは旧税率適用 |

| 資産の貸付けに関する経過措置 | 平成25年9月30日までに締結した資産の貸付けに係る契約に基づき、施行日前から施行日以後引き続き行われる資産の貸付けで、一定の要件を満たすものは旧税率適用 |

| 役務の提供に関する経過措置 | 平成25年9月30日までに締結した役務の提供に係る契約に基づき、施行日以後に行われる役務の提供で一定の要件を満たすものは旧税率適用 |

「CLUE」2013.6.1発行より一部引用

個々の事例によっては取扱いが異なるケースがあります。不明点があれば、担当者又は税理士へお問い合わせください。

【お知らせ】

7月11日(木)に「決算書とキャッシュフローの見方」について研修会を開催します。

平成25年税制改正の小冊子の配布も予定しておりますので、多数ご参加下さい。

ご相談・ご質問などお気軽にお寄せください

024-546-2050受付時間 8:30~17:00

メールでのお問い合わせ24時間受付 年中無休