地域の事業の発展を真剣にサポートします。

ホーム > NEWS

10月からの消費税増税は、少子高齢化対策に向けて使用される予定です。また、前回の増税の反省を踏まえて、景気対策も実施されていますので、確認事項としてお役立てください。 (自民党政務調査会平成31年4月資料より抜粋)

| 1.低所得者・子育て世帯(0~2歳児)向け支援策=逆進性対策 | |

| プレミアム付商品券 | 住民税非課税や3歳未満のお子様のいる子育て世帯の方にプレミアム付商品券の販売。1人につき2万5千円分の商品券を2万円で購入可能。令和2年3月まで利用可能。 |

| 年金生活者支援給付金 | 年金収入等が約88万円以下の年金受給者に令和1年10月から最大年6万円(月額5千円)を支給。世帯全員が住民税非課税の65歳以上の高齢者の介護保険料の負担軽減を強化。 |

| 高等教育の無償化 | 令和2年4月から低所得世帯の学生に、大学等の授業料等の減免、給付型奨学金の支給を大幅に拡充。 |

| 2.消費税率引上げに伴う消費の大幅な冷え込み回避策=駆け込み平準化策 | |

| 消費者へのポイント還元施策 | 中小小売店等でキャッシュレスで買い物をするとポイント還元をする。→原則5%、フランチャイズ加盟店は2%(令和2年6月まで) |

| 住宅ローン減税の拡充 | 消費税率10%対象の住宅で、令和2年12月末まで入居の場合は、控除期間を10年→13年に3年延長。3年間で建物購入価格の2%を追加減税。 |

| すまい給付金の拡充 | 消費税率10%対象の住宅で、令和3年12月末まで入居の場合は、収入に応じて最大50万円の現金給付あり。 |

| 次世代住宅ポイントの創設 | 10%対象の省エネ性、耐震性、バリアフリーを満たす住宅を令和2年3月まで契約すると、商品と交換可能なポイントを交付。最大新築で35万円、リフォームで30万円。 |

| 自動車税の減税 | 令和1年10月以降の新車購入では、自動車税を毎年減税。 |

| 自動車の購入時の税負担軽減 | 令和1年10月から1年間は、多くの車で購入時の税負担を1%以上軽減。 |

| 3.消費喚起に向けた国民への支援=負の所得効果対策 | |

| 保育の受け皿拡充 | 待機児童ゼロに向けて、令和2年度末まで32万人分の受け皿拡充。保育士の処遇改善。(月3千円相当の賃上げ) |

| 幼児教育・保育の無償化 | 令和1年10月から3~5歳までの全ての子供の幼稚園、保育所、認定こども園の利用料を無償化。0~2歳の子供も住民税非課税世帯の方を対象に無償化。 |

(文責 税理士 大和田利明)

あるサイトで、「読むべき優良ビジネス書」という記事があり、

そこで、『近江商人の哲学 「たねや」に学ぶ商いの基本』という本が案内されていたので

読んでみました。

たねやさんは、江戸時代に近江八幡の材木商を発祥として、穀物の種子を売る種屋を経由して

明治期に「種屋末廣」という現在の元となる菓子屋に転じたそうです。

本には、たねやさんの数々の取り組みが紹介されていましたが、特に興味深かったのが

自社の商いの心得を文書化した「末廣正統苑」という冊子が存在する事を紹介されていた点でした。

残念ながらこの本には、「末廣正統苑」の詳細は載っていませんでしたが

それを元とした、経営理念「たねや 八つの心」の記載がありました。

一つ 私は素直な心でいただらうか

二つ 私は人様の無事と倖せを祈る心を忘れはしなかったか

三つ 私は正直と敬う心を持っていただらうか

四つ 私は装う心を大切にしていただらうか

五つ 私は手塩にかける心を忘れてはいなかったか

六つ 私は感謝の心をもっていただらうか

七つ 私は親切の心を大切にしていただらうか

八つ 私は活き活きする前進の心をもっていただらうか

すてきな言葉でしたので、「末廣正統苑」掘り下げてみたくなり

その記述があるという『たねやの心』も読んでみました。

そこには

走るなかれ されど止まるは尚愚かなり

ただ歩めよと訓されし 我が先人の言を守りつつ 今日も生活を進めむ

など、珠玉の言葉の数々でした。興味のある方は本を手に取ってみて下さい。

また、その本では

人も企業も成熟するにしたがって「生き方」が重要なものとして

すがたを現わしてくると話されています。

皆さんも自社の「生き方」=経営理念を今一度振り返ってみてはいかがでしょうか

参考文献

①近江商人の哲学「たねや」に学ぶ商いの基本

②たねやの心

PDFはこちらから

※11月22日(金)に「事業承継の成功のツボと民法(相続法)の改正のセミナー・合同忘年会」を開催致します。ぜひご参加下さい。

詳しくは、すでにファックスまたは郵送してある案内をご覧ください。

10月からの消費税増税まで、残り1ヶ月程度となりました。事前の準備をチェック項目でまとめましたので、確認事項としてお役立てください。

|

チェック項目 |

注意点 |

| 『簡易課税を選択している』もしくは『免税事業者である』・8%の9月30日までに①売上げを増やす。②仕入は買いだめしておく。(資金繰りの範囲内で) |

9月と10月の売上や仕入れを区分けできるように、9月末で売掛金・買掛金の残高をとります。 |

| 『原則課税を採用している』(簡易課税は選択できない場合)・消費税の転嫁ができていれば、実額計算なので8%・10%の課税売上、課税仕入の有利不利は無い。 | 最終消費者相手の事業では、駆け込み需要が予測されます。 |

| 『会計ソフトや販売管理ソフトの更新と試用をしたか』・まずは、会計ソフトや販売管理ソフトを更新して10%税率に対応しているか確認する。 | 10月前に練習が必要です。 |

| 『請求書や納品書の改定、レジスターの更新、値札やカタログの切替の準備をしたか』・値札の表示は原則として総額表示(税込)だが、2021年3月までは税込価格でなくても良い。 | 10月切替から逆算したスケジュールを立てます。

○○円(税抜) ○○円(本体) ○○円+税 の表示などもできます。 |

| 『月末締め以外の請求書では、10月に8%と10%が混在します。誤りなく運用できるか』 | 20日締なら、9/21~9/30(8%)と10/1~10/20(10%)の2通の請求書発行がお勧めです。 |

| 『軽減税率対応商品の仕入れがないかを確認する』⇒仕入れを税率ごとに分けて記帳する。

新聞図書費→定期購読契約の新聞(店売りは10%) 交際接待費→中元・歳暮・手土産の飲食料品 広告宣伝費→景品として配布する飲食料品 会 議 費→会議用の弁当、菓子、飲み物 福利厚生費→一服用の飲み物、ウオーターサーバー |

レシートの中身を分かるようにする。レシートは1枚になるが、仕訳は、食料品等の8%のものと、それ以外の10%のものを分けて記載します。 |

(文責 税理士 大和田利明)

税務調査においては、棚卸資産の計上漏れを指摘される場合があり、とくに棚卸資産の取得価額の算定についての誤りが多く見受けられるそうです。

棚卸資産の取得価額には、購入代価のほか、その資産の消費・販売のために直接要した費用である購入付随費用も含まれていますが、取扱いの上では、事務処理の簡便化の観点から、その購入付随費用が棚卸資産の購入代価の概ね3%以内と少額である場合には、取得価額に含めず、経費処理することも認められています。

経費処理が認められている購入付随費用は、棚卸資産の取得後に生じた購入付随費用に限定されており、法人税基本通達では、一定の要件の下、経費処理が認められる購入付随費用を挙げております。

ただし、購入した棚卸資産の場合、その取得価額には、購入代価のほか、引取運賃、荷役費、運送保険料、購入手数料、関税など購入のために要した費用や消費・販売の用に供するために直接要した費用も含める必要があります。これらの費用については3%の少額基準は適用されず、運送保険料や関税については、誤って保険料や租税公課として処理してしまう場合がありますので、ご注意ください。

なお、棚卸資産に係る付随費用のうち、下記の費用は、たとえ棚卸資産の取得や保有に関連して支出するものでも、棚卸資産の取得価額に含めないことができます。

さらに、棚卸資産を保管するのに要した費用(保険料を含む)も、取得価額に算入しないことが認められておりますので、該当する方は、ご確認ください。

6月は税務署側での年度末にあたるので、税務調査も佳境の時期になります。

調査に不慣れなお客様方にとって、特に入口と出口で気にかけていただきたい点が、「無予告調査」と「重加算税の対応」になります。各々に簡単に説明します。

1.無予告調査の留意点(調査の着手:入口で)

通常の税務調査は、まず、税務署から税理士に連絡が入り、日程調整の後にスタートします。

これが、朝1番にいきなりオフィスに調査官が来て、「今から税務調査をしますので、協力下さい。」と言われるのが、無予告調査です。全体の数%程度の頻度ですが、お客様には、とても負担に感じられることです。この時の、対処法になります。

| ① 事務所内には入れない。「すぐに税理士に連絡するので、そのままでお待ちください。」入れてしまうと調査を承諾したとみなされてしまう。 |

| ② 今日は予定があると伝える。予定自体は、商談・打ち合わせ・出張等や病院の通院、体調不良、慶弔ごとなど幅広く主張できる。 |

| ③ あくまで、調査を拒否するのではなく、次の調査予定を税理士と相談して決める。 |

※無予告調査の際は、玄関先で待ってもらい、すぐに顧問税理士に連絡する。

あとの対処は、税理士を通して行ってもらう。

2.重加算税の対応(調査の終着:出口で)

税務調査で、誤りが見つかった場合、税金を負担して終結となります。この際に、通常の過少申告加算税か、重加算税かが分かれます。

両者を分けるものは、「事実を隠ぺいし、又は仮装しているか否か」です。

重加算税に該当すると、「追加の加算税が35%と通常より25%も増える。」

「将来の調査頻度が増える」「延滞税も高くなる」など大きなデメリットがあります。

隠ぺい・仮装の具体的な事例が例示されていますので、該当するか否かの検討が必要となります。

①いわゆる二重帳簿を作成している。

②決算に関係する帳簿書類(帳簿、証ひょう書類、棚卸表など)を破棄又は、隠匿している。

③帳簿書類の改ざんをする、虚偽記載をする、意図的に集計違算する。

➃帳簿書類に売上を記録しないで脱ろうする、棚卸資産を除外する。

⑤簿外資金を役員賞与として流用している。

(文責 税理士 大和田利明)

①経営計画書とは何なのか?

会社が利益を生むためには目標が必要です。

そのために具体的な行動目標や数値目標をまとめたものが、経営計画書です。

簡単に言うと会社が進む方向を示した地図みたいなものです。

有名なイソップ童話「ウサギとカメ」でなぜウサギはカメに負けたと思いますか?

ウサギは慢心し、カメは前進し続けたから勝つことができたと考えるのが一般です。

しかし、ウサギとカメの最も大きな違いは、ゴール=目標をみていたかどうかです。

カメに負けるはずがないと思ったウサギは、カメをみてゴールをみていなかったのです。

会社も同じことです。目標がないと、どこに向かって進んでいいのかがわからないのです。

② 経営計画は数字のみの計画ですか?

数字だけではありません。予算をたてるのは経営計画の一部でしかないのが正しいです。予算を管理するのは予実管理です。この予実管理を経営計画と勘違いしている人がたいへん多いです。

経営計画で一番大事なのは理念と行動計画です。 具体的な理念・行動計画がないと、『良かったことの評価』『悪かったことの評価』『次回へ向けて課題抽出と目標の修正』ができないためです。

③経営計画の数字作成を会計事務所がすべて行うことは正しいのか?

会計事務所が作るものではなく、社長と社員が一緒につくるものです。会社経営に携わっている社長を差し置いて、会計事務所が勝手に作ることは本来不可能です。会計事務所はあくまでコーチ役。プレーヤーは社長や社員です。

社長が戦略目標の大枠を決め、それをもとに社員全員が数字目標・行動計画を立てなければならないのです。

➃経営計画づくりはいつから準備すればよいのか?

決算の2~3ヵ月前に方針の大枠を考え、それをもとに翌期経営計画を立てていかなければなりません。

⑤経営計画には経営理念を書いてなくてもよいのか?

経営理念とは「社長の思いを言葉にする」こと。したがって、経営理念は企業文化をつくる上で欠かせないものです。

⑥目標と実際の結果の確認は、年1回社長と幹部がすればよいのか?

全員で目標共有し、達成していくことが大事です。 1ヶ月に1回のペースで目標に対する確認⇒目標の見直し⇒行動のサイクルで行います。

⑦経営計画の作成における社長の役割は何か?

社長の役割は大きな目標を立て、ゴール地点を全社員に理解させることです。

あさ出版 『経営計画もっと儲かる経営計画のつくり方』 一部参考

10月からの消費税率引上げと同時にキャッシュレス決済のポイント還元が実施されます。まだ、初回の決済事業者の公募が済んだばかりですが、明らかになっている情報を確認します。

| Q1.ポイント還元とは? | A.10月以降に対象となる中小・小規模事業者の店舗でクレジットカードなどのキャッシュレス決済をするとポイントが還元される制度です。ポイントは現金と同様に使えます。 |

| Q2.なぜポイント還元するのか | A.消費税率引上げによる消費の落ち込みを防ぐことと、日本で進んでいないキャッシュレス決済の推進のためです。 |

| Q3.ポイント還元の時期は? | A.消費税率引上げがされる2019年10月から東京オリンピック開催前の2020年6月までの9ヵ月間です。 |

| Q4.キャッシュレス決済の手段は? | A.電子的に繰り返し利用できる決済手段が対象で、日本円でのチャージが可能な決済サービス。具体的にはクレジットカード、電子マネー、QRコードなどが該当します。(三井住友カード、UCカード、JCB、WAON、nanaco、Suica、PayPay、LinePayなどが代表的です。) |

| Q5.ポイントの還元率は? | A.中小・小規模事業者で5%となり、フランチャイズチェーンに属する中小・小規模事業者では2%となります。 |

| Q6.対象となる中小・小規模事業者とは? | A.中小企業基本法に規定があります。小売業では「資本金の額又は出資の総額が5千万円以下の会社、又は常時使用する従業員数が50人以下の会社及び個人事業主」になります。サービス業では、5千万円基準は同じですが、従業員基準が100人以下になります。 |

| Q7.決済端末の導入費用は? | A.決済端末は、この制度に参加する決済事業者(カード会社など)から無償で提供されます。具体的には①キャッシュレス決済端末 ②決済端末の付属機器 ③システム利用料、設置費用 ④タブレット、スマートフォンなどで国が費用の2/3を、決済事業者が1/3を負担します。補助期間(9か月)経過後も決済端末を無償で継続利用可能です。 |

| Q8.負担する加盟店手数料の金額は | A.事業の実施期間(9か月)中は、キャッシュレス決済事業者が中小・小規模事業者に課す加盟店手数料は3.25%以下に定められています。さらに、実施期間中は国が手数料の1/3を補助します。(フランチャイズチェーンに属する中小・小規模事業者は除く) |

(文責 税理士 大和田利明)

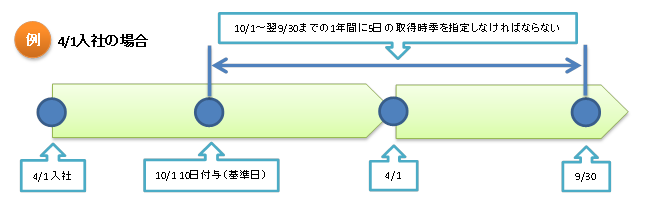

年次有給休暇は、働く方の心身のリフレッシュを図ることを目的として、原則として労働者が請求する時季に与えることとされています。しかし、同僚への気兼ねや請求することへのためらい等の理由から取得率が低調な現状にあり、年次有給休暇の取得促進が課題になっています。

このため、労働基準法が改正され、2019年4月からすべての企業において、年10日以上の年次有給休暇が付与される労働者(管理監督者を含む)に対して、年次有給休暇の日数のうち年5日については、使用者が時季を指定して取得させることが義務付けられました。

★自社の年次有給休暇の付与ルールを確認しましょう

労働者ごとに年次有給休暇を付与した日(基準日)から1年以内に5日について、使用者が取得時季を指定して与える必要があります。会社によって基準日は異なりますので、就業規則を確認するなど自社のルールを再度確認してみましょう。

★年次有給休暇管理簿を作成する必要があります

今改正により、年次有給休暇の基準日、与えた日数、取得・指定した時季を明らかにした書類(年次有給休暇管理簿)の作成が義務付けられました。曖昧な管理体制になっている会社は管理方法を変えなければなりません。

★年次有給休暇を取りやすい会社を目指しましょう

労働者が自ら申し出て取得した日数や、計画的付与で取得した日数は時季指定の5日から控除できます。休暇を取りやすいように業務内容を見直す、あるいは計画的付与を導入するなど対策を講じましょう。

☑チェックポイント

~ 労働時間の把握義務 ~

健康管理の観点から、裁量労働制が適用される人や管理監督者も含め、全ての労働時間の状況が客観的な方法その他適切な方法で把握されるよう法律で義務付けられました。

客観的な方法とは、「タイムカード」や「ICカード」、「パソコンのログ」などが挙げられます。

昨年、法人については、非上場株式(自社株)の相続税・贈与税の納税猶予制度が10年間の時限措置として導入されました。

これに続き、個人事業主についても10年間の時限措置として、事業用資産の相続税・贈与税の納税猶予制度が創設されました。個人事業主が、事業承継をする際の税負担をゼロにする新しい制度です。

個人と法人の事業承継税制を比較して、その特徴を確認します。

|

個人版事業承継税制 |

法人版事業承継税制 |

|

| 税 制 | 相続税・贈与税の納税猶予制度 | 相続税・贈与税の納税猶予制度 |

| 期 間 | 10年間の時限措置平成31年1月1日~平成40年12月31日 | 10年間の時限措置平成30年1月1日~平成39年12月31日 |

| 対象税猶予率 | 相続税・贈与税で100% | 相続税・贈与税で100% |

| 後継者要件 | 承継計画に記載された認定相続人 | 承継計画に記載された対象会社の役員(先代の親族以外も可) |

| 猶予対象資産 | ・土地(400㎡まで)・建物(800㎡まで)

・減価償却資産(固定資産税の課税対象で、青色申告書添付の貸借対照表に計上されている) ・車両(自動車税等の対象で貸借対照表に計上されている) |

非上場株式(自社株) |

| 要 件 | ① 経営承継円滑化法による県知事の認定が必要② 平成31年4/1~36年3/31までに承継計画の提出が必要

③ 事業継続が要件 ④ 承継計画には認定経営革新等支援機関の指導助言が必要 |

① 経営承継円滑化法による県知事の認定が必要② 平成30年4/1~35年3/31までに承継計画の提出が必要

③ 事業継続が要件 ④ 承継計画には認定経営革新等支援機関の指導助言が必要 |

| 選択制 | 既存の事業用小規模宅地特例との選択制 | - |

| 担保提供 | 担保の提供と納税猶予の取り消しの際は、猶予税額と利子税の負担あり | 担保の提供と納税猶予の取り消しの際は、猶予税額と利子税の負担あり |

(文責 税理士 大和田利明)

1.『働き方改革』とは

働く方々がそれぞれの事情に応じた多様な働き方を選択できる社会を実現する働き方改革を総合的に推進するため、長時間労働の是正、多様で柔軟な働き方の実現、雇用形態にかかわらない公正な待遇の確保等のための措置です。

2.働き方改革における見直しの内容と施工時期

①残業時間上限の規制

【内容】

従来上限規制はなかったが「年間720時間、単月100時間未満、複数月平均80時間」の上限を設定

【施行時期】

大企業 2019年4月 中小企業 2020年4月

②年次有給取得の義務化

【内容】

「年10日以上の有給休暇が付与される労働者に対して企業は必ず年に5日以上の有給休暇を取得させる」ことが義務化。これは、正規雇用の従業員だけでなく、年間10日以上の有給休暇が付与される非正規雇用のパートアルバイトも該当

【施行時期】 2019年4月

③勤務時間インターバル制度の普及促進

【内容】

前日の終業時刻と翌日の始業時刻の間に、一定時間の休息の確保を努力義務とする

【施行時期】 2019年4月

➃中小企業の時間外割増率猶予措置の廃止

【内容】

60時間を超える時間外労働について、中小企業は割増率25%で据え置かれていたが、大企業と同様に50%の割増率となる

【施行時期】 2023年4月

⑤「フレックスタイム制」の拡充

【内容】

労働時間の清算期間の上限が1ヵ月から3ヵ月に変更。これにより、月をまたいで労働時間の調整が可能になる。例えば、6月に余分に働いて8月を短めにし、夏休み中の子供と過ごす時間を作ることが可能になる。

【施行時期】 2019年4月

⑥同一労働同一賃金の義務化

【内容】

業務上の責任の範囲や人材活用の運用等(転勤、異動、キャリアプランなど)が異なる場合を除き、同じ業務を行っているのなら正規雇用労働者(正社員)と非正規雇用労働者(パート、アルバイト、契約社員等)の待遇に差をつけてはいけない

【施行時期】

大企業 2020年4月 中小企業 2021年4月

⑦高度プロフェッショナル制度の創設

【内容】

金融ディーラーやアナリスト、コンサルタントなど「一定の専門知識を持った職種」で「年収1,075万円以上」の労働者の柔軟な働き方を可能にするため、労働時間規制や時間外労働の割増賃金支払い規定の対象外とする

【施行時期】 2019年4月

⑧産業医の機能強化

【内容】

事業主は産業医に必要な情報を提供し、産業医の勧告を衛生委員会に報告することを義務とする

【施行時期】 2019年4月

※ 詳しい情報は厚生労働省ホームページ

「働き方改革を推進するための関係法律の整備に関する法律」をご覧ください

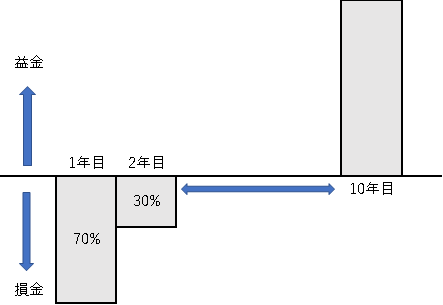

生命保険の活用と並んで、節税の効果が高いとされているものに、オペレーティングリースがあります。実態としては、利益を圧縮し、納税負担を先延ばしにする課税の繰延べになりますが、金額が大きくなることもあり、内容を確認しておきます。

オペレーティングリースは、航空機やコンテナ、船舶などへ投資します。

当初は多額の償却費が見込まれ、損失額が出ますが、最終的に売却時には収益が出る形になり、いわば利益の繰延べのスキームです。

1.減価償却では定率法を使うので、初年度の損金算入割合が高くなります。

このため、突発的な利益が計上される際の対策として使うケースが多くなります。具体的には、突然の好況で利益が多額にのぼる場合以外に、①不動産や株式の売却益が多額に出る場合、②逓増定期保険の解約返戻率がピークになる場合、③受取保険金が多額に出る場合などがあります。

また、事業承継を進めるために、オペレーティングリースで赤字を出して、自社株の評価額を一気に下げた上で、株式を贈与する手法にも利用されます。

2.課税の繰延べの手法である生命保険の場合は、狙った解約返戻率まで数年間保険料の支払いが必要になり、将来の利益水準がある程度確保される必要があるのに比べ、オペレーティングリースでは、出資金として原則、初年度のみの支払いとなります。

3.生命保険では、解約返戻効果の高い逓増定期保険などでは、2分の1損金になるケースが大部分であるのに比べて、オペレーティングリースでは、出資金の全額が損金算入可能になります。

4.一方、オペレーティングリースのリスクとしては、①外貨建ての場合、為替リスクがある。②中途解約ができない。③公的な救済の機関はなく、保証がない。ことが挙げられます。

(文責 税理士 大和田利明)

消費税の軽減税率の話題はテレビや新聞を通じて目にする機会は多いかと思いますが、消費税8%の引き上げ時と同様に設けられた経過措置を目にする機会は少ない気が致します。そこで、今回は原則に触れながら、主な経過措置である請負工事と資産の貸付について確認したいと思います。

■原則

消費税率は、経過措置が適用される場合を除き、施行日の前日(2019年9月30日)までに締結した契約に基づき行われる資産の譲渡等であっても、施行日(2019年10月1日)以後に行われるものは新税率が適用されることになります。

例 平成30年9月1日に車両購入注文書を受けて消費税率8%と計算した場合に、9月の納車が遅れて平成30年10月1日以降に納車した場合には消費税率は10%で計算されます。この場合、原則通り消費税を計算し直して請求するか、そのままの金額で販売する場合には8%税込総額について消費税10%で割り引いて売上を計算することになり値引処理となります。

■経過措置

原則を適用することが困難と認められる取引については、経過措置が設けられており、旧税率8%を適用することとされています。具体的には、請負工事等、資産の貸付、旅客運賃、電気料金等があります。

例 工事、製造、測量設計等の請負契約

2019年3月31日までに締結した請負工事契約に基づき、2019年10月1日以後に目的物を完成して引き渡した場合には旧税率8%が適用されます。経過措置に該当する場合、書面(請求書等)で通知することとされており、通知の有無は適用関係に影響を及ぼしません。

例 資産の貸付

2019年3月31日までに締結した資産の貸付契約で貸付期間と対価の額が定められていて、かつ、対価の額の変更を求めることができる旨の定めがないこと等の一定の要件を満たす場合、貸付期間中は旧税率とされます。一定の要件については国税庁ホームページのパンフレット・手引き→消費税関係→消費税率等の引き上げについてをご参照ください。

https://www.nta.go.jp/publication/pamph/01.htm#a-06

2019年10月1日以後適用する消費税率等に関する経過措置

https://www.nta.go.jp/publication/pamph/shohi/kaisei/pdf/01.pdf

2019年10月1日以後に行われる資産の譲渡等に適用される消費税率等に関する経過措置の取り扱いQ&A【基本的な考え方編】

https://www.nta.go.jp/publication/pamph/shohi/kaisei/pdf/02.pdf

2019年10月1日以後に行われる資産の譲渡等に適用される消費税率等に関する経過措置の取り扱いQ&A【具体的事例編】

https://www.nta.go.jp/publication/pamph/shohi/kaisei/pdf/03.pdf

消費税率の10%へ引き上げと軽減税率実施まで1年を切る時期になりました。

但し、先日の安倍首相の引上げ表明までは延期観測もあり、準備が進んでいない現況です。

レジ刷新の補助金の申請も当初想定の33万件の2割に留まり、直前の注文殺到の混乱も予測されます。早めの対応を心掛けましょう。

軽減税率対策補助金には、2つの種類があります。1つは、複数税率対応レジの導入支援で、もう1つは、受発注システムの改修に要する経費の支援です。

| レジ導入等の支援 | 受発注システムの改修等の支援 | |

| 内 容 | 複数税率に対応するレジの新規導入や、既存レジの改修を支援 | 電子的な受発注システム(EDI/EOS)を使う事業者が、複数税率に対応する機能の改修を支援 |

| 補助率 | 原則 3分の2 ・3万円未満を1台のみ: 3/4 ・導入費用が3万円以上: 2/3 ・タブレット等の汎用機器: 1/2 |

3分の2 |

| 補助額上限 | レジ1台当たり20万円。新たに商品マスタや機器設置に費用を要する場合、1台当たり20万円が加算。複数台を導入する場合、1事業者当たり200万円が上限。 | ・小売事業者等の発注システムの場合⇒ 1,000万円 ・卸売事業者等の受注システムの場合⇒ 150万円 ・発注システム・受注システム両方の場合⇒ 1,000万円 |

| 申請手続き | 申請者自身の申請書数枚と証拠書類で申請できます。メーカーや販売店、ベンダーによる「代理申請精度」もあります。 | 専門知識が必要なため、事務局が指定したシステムベンダーが、原則として「代理申請」をします。 |

| 申請期限 | ※平成31年9月30日までに導入・ 改修し、支払い済が対象で、31年12月16日まで交付申請書を提出したもの |

※システム改修の場合、平成31年6月28日まで交付申請書を提出。9月30日まで改修と支払いを完了。12月16日まで完了報告書を提出。 ※パッケージ製品を購入の場合、9月30日まで導入・改修し、支払い済で、12月16日まで交付申請書を提出 |

(文責 税理士 大和田利明)

2018年から積立NISAがはじまりました。これまでNISAで運用していた方も新たな運用方法が増えたので、ここで再検討してみてはいかがでしょうか。

これまでNISAを利用していた人が積立NISAを利用する場合には注意が必要です。まず、NISAと積立NISAは同時に利用することができないため、積立NISAをはじめる場合には切り替え手続きをする必要があります。

今年はまだ追加購入していないから、すぐに積立NISAへ切り替えられると思ったら、配当・分配金等で知らないうちに2018年の非課税枠を使用している場合があります。その場合には、2019年以降積立NISAを開始する手続きをとることができます。

仮に積立NISAへ切り替えた場合には、これまでNISAで購入していたものについて、5年間の非課税は引き続き効力があります。

運用の仕方によってはNISAのままにしておいた方がメリットがあるケースもあるため、各々よく考えて運用する必要があります。

|

『つみたてNISA』と『NISA』の違い |

||

| つみたてNISA | NISA | |

| 年に投資できる額 | 40万円まで | 120万円まで |

| 非課税運用が できる期間 |

20年間 | 5年間 (ロールオーバーを利用して最大10年間) |

| 制度の終了年 | 2037年まで | 2023年まで |

| 投資できる商品 | 投資信託・ETF | 株・投資信託・ETF・REIT |

| 利用可能年齢 | 20歳以上~ | |

| 開設できる口座数 | 1人につき1口座(複数の証券口座で開設できません) | |

| 資産の途中引き出し | いつでも可能 | |

(出典:『やさしい投資信託のはじめ方』https://www.toushikiso.com/nisa/tumitate-nisa.html)

積立NISAで投資できる投資信託は、長期投資に適している商品に限定されています。

初心者にとっては商品が選びやすい一方で、幅広い種類を持ちたい場合にはデメリットになるとも言えるでしょう。ハイリスクハイリターン型かローリスクローリターン型かでどちらを使うかが決まってくるような気もします。

しかし、私は気長にローリスクで運用するタイプだから…といって積立NISAに切り替えると、NISAのロールオーバーが使えなくなるため慌てて切り替えない方が良いケースもあります。

現在NISAで保有している資産の状況を見つつ、優遇制度を使いながら運用方法を勉強し、上手に資産を増やしていけたら良いですね。

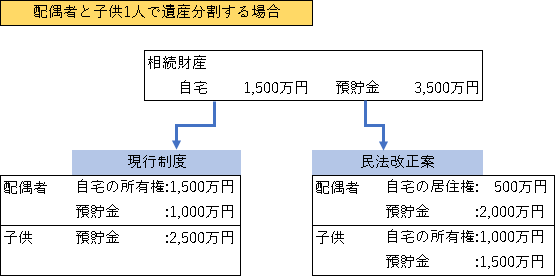

民法の相続分野の規定が、約40年ぶりに見直され、7月6日に可決成立しました。配偶者を優遇する規定が中心で、2020年7月までに順次施行されます。

1.婚姻20年以上の夫婦の優遇策⇒住居を遺産分割の対象から除外

配偶者が生前贈与や遺言で譲り受けた自宅や居住用土地を遺産分割の計算対象から除外することができます。

家が分割対象から外れると、配偶者は自宅を得た上に、残された財産について法定相続分を取得することができます。

2.「配偶者居住権」の新設

住宅の価値を「所有権」と「居住権」に分割し、配偶者が居住権を取得すれば、所有権が、別の相続人に渡っても自宅に住み続けられます。

また、配偶者が遺産分割の対象の建物に住んでいた場合、遺産分割が終わるまで住み続けることができる「配偶者短期居住権」も創設されました。

3.被相続人の介護や看病で尽力した親族は、金銭の請求が可能

法定相続人でない親族でも、生前の介護などで貢献した場合、相続人に「特別寄与料」として金銭の要求ができるようになります。

4.遺産分割成立前に預金の引き出しができる

現状、金融機関は遺産分割協議が成立するまで、口座を凍結して払い戻しに応じませんが、改正案では「仮払い制度」を創設して生活資金や葬儀費用を引き出すことが可能になります。

5.財産目録をパソコンで作成できる

自筆証書遺言は、手書き作成しか認めていないので、財産目録も手書きでしたが、誤字等を避けるため、「財産目録」はパソコンでの作成ができるようになります。

(文責 税理士 大和田利明)

昨日、福島ユナイテッド様と㈱あしたのチーム様が共催されたセミナーに

出席してきました。人事評価等に関するセミナーのため会計ニュースとは

少し路線が違うのかもしれませんが、ここに紹介いたします。

先ず、ユナイテッド様の講話は、選手に関する人事のコンセプトについてでした。

「組織としてどのように選手をバックアップしていくのか」とても練り上げ

られたもので、驚きでした。現在J3の上位で争えているのは、その為もあってかと

得心いたしました。

次に表題のエンゲージメントについてですが、人事関係の方はご存知かもしれませんが

「エンゲージメント」 = 社員の一人ひとりが企業の掲げる「戦略・目標」を適切に

理解し自発的に自分の力を発揮する貢献意欲 だそうです。

このエンゲージメントを可視化するために、米国のギャラップ社がQ12(キュー・トゥエルブ)という12の質問を開発したそうです。

①職場で自分が何を期待されているのかを知っている

②仕事を上手く行うために必要な材料や道具を与えられている

③職場でもっとも得意なことをする機会を毎日与えられている

➃この7日間のうちに、良い仕事をしたと認められたり、褒められたりした

⑤上司又は職場の誰かが、自分を一人の人間として気にかけてくれているようだ

⑥職場の誰かが自分の成長を促してくれる

⑦職場で自分の意見が尊重されているようだ

⑧会社の使命や目的が、自分の仕事は重要だと感じさせてくれる

⑨職場の同僚が真剣に質の高い仕事をしようとしている

⑩職場に親友がいる

⑪この6か月のうちに、職場の誰かが自分の進歩について話してくれた

⑫この1年のうちに、仕事について学び、成長する機会があった

各質問に5段階で回答し、平均スコアを出す事で、簡易に組織内における

エンゲージメントレベルを測る事が可能だそうです。(3.6が平均的な点数)

皆様のところでも試してみては、いかがでしょうか?

(あしたのチーム 研修資料より抜粋)

平成29年度の税収が、景気回復で58兆円台に達し、26年ぶりの高水準になりましたが、中小企業では、まだまだ、実感しづらい現況です。

平成30年度税制改正では、中小企業の経営意欲をそがないように、優遇措置が延長されています。

|

項 目 |

改 正 前 |

改正内容と適用時期 |

| 交際費の損金不算入制度の延長 |

中小法人では、① と②のいずれかの選択適用になる ① 一事業年度(12月)につき、800万円以下を全額損金算入 ② 交際費等の額の内、飲食のために使用する費用の50%を損金算入 |

適用年度を2年延長する。適用時期は平成32年3月31日までに開始する事業年度 |

| 中小企業者等の少額減価償却資産の取得価額の損金算入の特例の延長 | 中小企業者等が取得価額30万円未満の減価償却資産(少額減価償却資産)を取得した場合、事業年度で300万円まで、全額損金に算入することができる。(平成30年3月31日までに取得した資産に適用する。) | 適用年度を2年延長する。適用時期は平成32年3月31日までに取得した資産 |

| 中小企業者等以外の法人の欠損金の繰戻し還付の不適用措置の延長 | 中小企業者等以外の法人の欠損金の繰戻しによる還付は、解散等の事実が生じている場合を除き、原則として不適用になる。(平成30年3月31日までに終了する事業年度に適用する。)逆に、中小企業者等では、欠損金の繰戻し還付が適用される。 | 適用年度を2年延長する。適用時期は平成32年3月31日までに終了する事業年度 |

(文責 税理士 大和田利明)

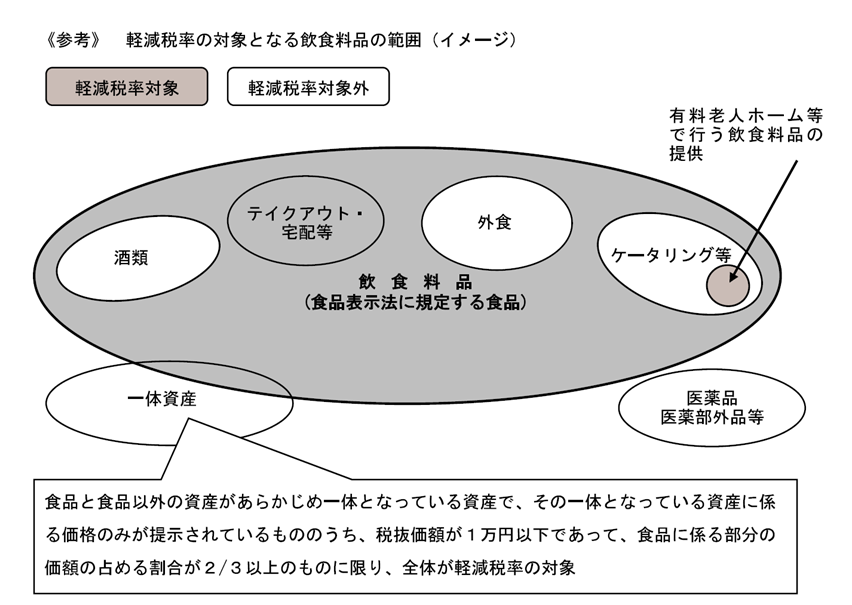

みなさんご存知と思いますが、平成31年10月1日から消費税及び地方消費税の税率が8%から10%に引き上げられると同時に、消費税の軽減税率制度が実施されます。

消費税の軽減税率(8%)制度の対象品目の確認が必要です!!

①飲食料品

食品表示法に規定する食品(酒類を除きます。)をいい、一定の一体資産を含みます。外食やケータリング等は、軽減税率の対象品目には含まれません。

②新聞

一定の題号を用い、政治、経済、社会、文化等に関する一般社会的事実を掲載する週2回以上発行されるもので、定期購読契約に基づくものです。

※国税庁消費税の軽減税率制度に関するQ&A(制度概要編)(平成28年4月)(平成30年1月改訂より

※国税庁消費税の軽減税率制度に関するQ&A(制度概要編)(平成28年4月)(平成30年1月改訂より

飲食料品の取扱いがない事業者の方や免税事業者の方も対応が必要となる場合があります。

※国税庁軽減税率制度への対応には準備が必要です!(平成30年7月)より

事業承継税制は、中小企業後継者が先代経営者から事業を承継する際に、自社株を相続又は贈与で取得した場合に、相続税や贈与税の納税を猶予する税制です。今までも制度自体はありましたが、条件が厳しく累計での利用も2,000件程度と十分ではありませんでした。

そこで、今後増大する事業承継対象社を鑑み、事業承継税制を、「今後5年以内に特例承継計画を提出し、10年以内に実際に承継を行う者を対象とし、抜本的に拡充」しましたので、お知らせします。改正は平成30年1月1日から10年間の贈与税・相続税に適用されます。

※税制適用の入口要件が緩和されました。

|

現行制度 |

改正後 |

| 〇納税猶予の対象となる株式数には、2/3の上限があり、相続税の猶予割合は80%でした。ゆえに後継者は事業承継時に多額の贈与税・相続税の納税することがありました。 | 〇対象株式数の上限を撤廃して全株式が適用可能になりました。また、納税猶予割合も100%に拡大されました。ゆえに、事業承継時の税負担はなくなりました。 |

| 〇税制の対象となるのは、一人の先代経営者から一人の後継者へ贈与・相続される場合に限定されていました。 | 〇親族外を含む複数の株主から、代表者である後継者(最大3人)への承継も対象になります。中小企業経営の実状にあわせた多様な事業承継ができます。 |

※税制適用後のリスクを軽減しています。将来の不安を軽減し利用しやすくなりました。

|

現行制度 |

改正後 |

| 〇事業承継税制の適用後に、5年間で平均8割以上の雇用を維持できなければ、納税猶予打ち切りとなる。人手不足の中での雇用要件は中小企業には大きな負担となっていました。 | 〇5年間で平均8割以上の雇用要件を未達成の場合でも、納税猶予の継続が可能になりました。(ただし、経営悪化等が理由の場合は、認定支援機関の助言指導が必要となります。) |

| 〇後継者が自主廃業や売却を行う際、経営環境の変化により株価が下落した場合でも、事業承継時の株価を基に贈与税・相続税が課税されるため過大な税負担が生ずる場合があります。 | 〇売却額や廃業時の評価額を基に納税額を計算し、事業承継時の株価を基に計算された納税額との差額を減免します。経営環境の変化による将来の不安を軽減しています。 |

(文責 税理士 大和田利明)

最近、首都圏や大阪などのドラックストアや家電量販店で大きく免税店という看板をよく目にします。免税店にすると、消費税はどのようになるのでしょうか。

●まず消費税の取引には課税売上、非課税売上、免税とあります。

●消費税の納付について例を挙げてみてみたいと思います。(税込みの場合)

A社・・建設業で売上高4,320千円、原価が3,240千円、粗利益1,080千円

B社・・調剤薬局で売上高4,000千円、原価が3,240千円、粗利益760千円

C社・・外国人向けの免税店ドラックストアで売上高4,000千円、原価3,240千円、粗利益760千円

上記の条件で計算すると下記のとおりです。(税込み)

B社のように、非課税売上に対応する仕入の場合がある全額消費税は事業者負担になります。C社のような外国人向け免税店申請済みのドラックストアは仕入の消費税が全額還付されるのです。そのため、A社とは最終では、同じ利益になります。 しかし、消費税の納税資金準備が多少楽になるのです。

●免税店になるためにはどのような手続きをすればいいのでしょうか。

①輸出物品販売場許可申請書(一般型用)を記載して納税地の所轄税務署へ申請をします。

②許可申請に当たっては、以下のような参考書類を添付してください。

・許可を受けようとする販売場の見取図

・社内の免税販売マニュアル

・申請者の事業内容が分かるもの(会社案内、HP掲載情報があればホームページアドレス)

・許可を受けようとする販売場の取扱商品(主なもの)が分かるもの(一覧表など)

・許可を受けようとする販売場の購入記録表サンプルなど

●審査ではどのようなところをみるのでしょうか。

[1]次のイ及びロの要件を満たす事業者(消費税の課税事業者(※)に限る。)が経営する販売場であること。

イ:現に国税の滞納(その滞納額の徴収が著しく困難であるものに限る。)がないこと。

ロ:輸出物品現に国税の滞納(その滞納額の徴収が著しく困難であるものに限る。)がないこと。

[2]現に非居住者の利用する場所又は非居住者の利用が見込まれる場所に所在する販売場であること。

[3]免税販売手続に必要な人員を配置し、かつ、免税販売手続を行うための設備を有する販売場であること。

審査の詳しい中身や詳しい申請の仕方などは観光庁及び国税庁のHPでご確認してださい。

http://www.mlit.go.jp/kankocho/tax-free/ 観光庁https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/shohi/annai/150331_01.htm 国税庁

ご相談・ご質問などお気軽にお寄せください

024-546-2050受付時間 8:30~17:00

メールでのお問い合わせ24時間受付 年中無休