地域の事業の発展を真剣にサポートします。

インボイス制度の導入が、令和5年10月に始まると「取引先に対し、適格請求書の発行」を求めます。自らが、免税事業者のままでは、適格請求書発行事業者になれません。

そうなると、課税事業者側では、「仕入れ税額控除」ができず、消費税の納付税額が増え、利益が減少します。

(例:課税売上が税込1,650万円で、免税事業者よりの課税仕入が税込880万円のケースでは)

|

インボイス制度導入前の課税事業者 |

インボイス制度導入後の課税事業者 |

| 税抜売上-税抜仕入=利益

1,500万円-800万円=700万円 |

税抜売上-税抜仕入=利益

1,500万円-880万円=620万円:80万円の減益 |

| 受取消費税-支払消費税=消費税納税額

150万円-80万円=70万円 |

受取消費税-支払消費税=消費税納税額

150万円-0万円=150万円:80万円の消費税納税増額 |

※インボイス制度では、明らかに免税事業者との取引により影響を受けることになります。ゆえに免税事業者側では、「取引自体が敬遠される。値引き交渉を受ける。」ことが想定されます。

1.免税事業者の対応は「売上の対象となるお客様が誰か」で変わります。

| お客様は一般の消費者で「名入りの領収書」は発行しない | お客様は一般の消費者だが、時に「名入りの領収書」を発行する

例:飲食店やタクシー |

お客様は課税事業者で、請求書や領収書の発行をする |

| 免税事業者を継続する | 課税事業者になることを検討する | 課税事業者になることを検討する |

2.免税事業者(個人事業主)が課税事業者を選択した場合の影響

| 影響①:インボイス制度の経理処理の手間の増加 | 会計処理を外部委託しているなら支払経費の増額 |

| 影響②:消費税の納付税額が増える | 課税売上税込880万円の大工事業者の場合

簡易課税制度(第3種)選択で消費税納付年額24万円 |

| 影響③:消費税の納税で、所得が減少すると所得税や住民税が減る | 所得税率10%の場合、住民税と合わせて

4万8千円の減税効果:消費税差引き19万2千円の増 |

3.免税事業者が課税事業者を選択しない場合の影響

取引先が事業者の場合、複数の得意先との価格交渉が必要になります。極論すると消費税の納税額をどちらが負担するかになります。仕入税額控除の経過措置規定もありますが、複雑な交渉です。

(文責 税理士 大和田利明)

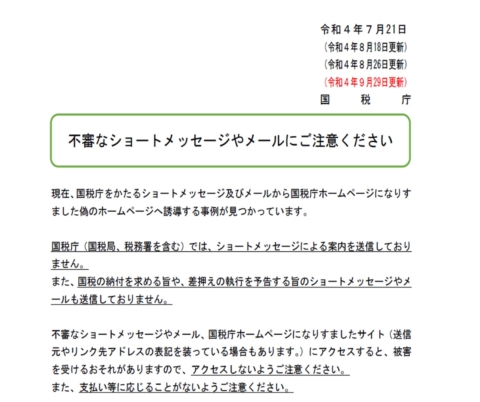

事例①

国税庁を装う詐欺メール、SMSが届いた

お客様から、こんな連絡をいただきました。

「国税庁の名前で税金の納付を求めることや、差し押さえの執行を予告するショートメールが

来て、リンク先もあるのですが。どうしましょう?」

冷静に考えれば、なぜ携帯の番号がわかるのかと疑問に思い、お客様にはリンク先にアクセス

しないようにお願いしました。

念のために国税庁のホームページをみると下記のような注意喚起がされていました。

例②

パソコン操作中に突然警告音が鳴りだして,電話をするように表示される

お客様から聞いた事例です。パソコン操作をしていたら、突然警告音が鳴りだして動揺して

しまい,表示された連絡先に電話をして、パソコンを遠隔操作され、コンビニでAmazonの

ギフトカードを買うように指示されました。コンビニ店員が詐欺だと気づき、払わず警察に

連絡をしたそうです。

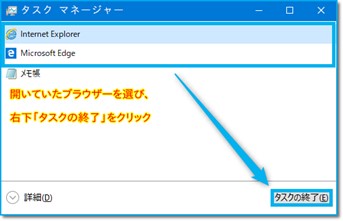

もし、詐欺警告がでてしまったら

・キーボードで[Ctrl]+[Alt]+[Delete] 同時押し ⇒タスクマネージャーを選んでいただき

Microsoft Edge、Google Chrome、などをタスクの終了で終わらせ、ブラウザーを開き直して

「復元」メッセージが出たら「×」を押します。

(詳細はネット検索で出てきます または 専門家にご相談ください)

ご相談・ご質問などお気軽にお寄せください

024-546-2050受付時間 8:30~17:00

メールでのお問い合わせ24時間受付 年中無休