地域の事業の発展を真剣にサポートします。

高齢化社会の課題として「スムーズな財産の承継」の相談事例が増えてきました。これまでは、遺言書の作成をお勧めしてきました。さらに踏み込んで「家族信託」を検討されるケースも出始めています。内容を簡単に説明いたします。

家族信託とは「高齢者や障碍者の方の財産を管理し、その後の資産承継を円滑に実現できる新しい財産管理の仕組み」です。用語の理解も必要なので、まだ世の中にあまり浸透していません。

但し、超高齢化社会のもとで、老親の認知症リスクが高まると預金の管理や自宅の売却手続きが進まない事態も起こっています。

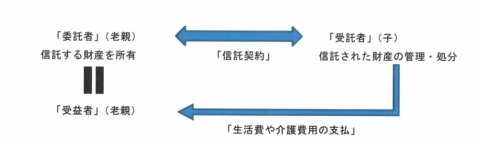

これを解決するには、家族間で「信託契約」を結び、財産の所有者である老親が「委託者」になり、親の代わりに動くことのできる子が、「受託者」として任された財産の管理や処分を行います。その際に、信託された財産から得られる利益を受け取る「受益者」を老親にしておくと、贈与税の課税はありません。

家族信託に必要な知識として

(1)家族間で「信託契約」を結ぶ必要があります。ゆえに、契約の目的や内容を理解できないと契約書が作成できません。老親の認知症が進むと手遅れになります。

(2)「受託者」になる子は信託された財産の管理や処分をする役割を果たします。財産の所有権も老親から子に移します。ただし、贈与税等の負担を避ける為、「受益者」を老親にします。税務上は、受益者が財産を有するとみなします。

(3)「信託財産」とは、管理や処分を託された財産です。代表的なものとして不動産があります。預金や自社株も信託財産にできます。

(4)家族信託には、費用が掛かります。家族信託契約書の作成費用や、公正証書作成の公証人の費用、不動産を信託する場合の登録免許税、信託登記の司法書士報酬などです。

(5)家族信託をサポートする専門職として、弁護士・司法書士・行政書士・税理士などがあります。様々なニーズに応えるためには、各士業の連携も必要になります。

(文責 税理士 大和田利明)

令和5年10月1日からインボイス制度が実施されます。インボイス制度導入にあたって、免税事業者との取引条件が見直されることが予想されます。免税事業者に取引価格の交渉を依頼すること自体が独占禁止法上問題となるのか、財務省や公正取引委員会等の「免税事業者及びその取引先のインボイス制度への対応に関するQ&A」で考え方が示されています。

<免税事業者への課税転換の要請に係る独禁法・下請法の考え方>

【問題にならない行為】

発注側が、仕入先(免税事業者)に対して「課税事業者になるよう要請」する行為。

【問題になる恐れがある行為】

発注側が、仕入先(免税事業者)に対して「課税事業者になるよう要請」し、かつ「課税事業者にならない場合、取引価格の引下げや取引を打ち切るなどと一方的に通告」する行為。

*免税事業者が課税事業者となるに際し、価格交渉の場において明示的な協議なしに価格を据え置く場合も同様に問題になる恐れがあるようです。

→ 発注側が一方的に「今後は消費税相当額〇〇円を支払わない」「○○円でないと今後

取引はできない」と減額を強要する行為は問題となり得るということです。

免税事業者が、課税事業者となることができる(簡易課税制度も選択できる)ことを

理解したうえで引き続き免税事業者でいることを選択し、再交渉において双方納得の

上で取引価格を設定すれば、結果的に取引価格が引き下げられたとしても、独占禁止法

上問題とはならないようです。

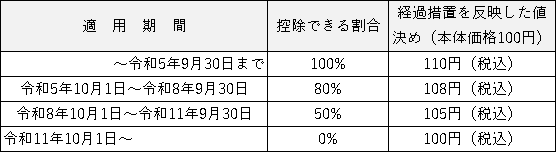

なお、インボイス制度導入後3年間は仕入税額相当額の8割、その後の3年間は5割の仕入税額控除を認める経過措置があります。そのため、取引価格について、一度に消費税相当額を引き下げるのではなく、経過措置に沿って段階的に引下げを行うことが想定されます。

免税事業者からの仕入れに係る経過措置

(文責 所属税理士 髙橋由里)

ご相談・ご質問などお気軽にお寄せください

024-546-2050受付時間 8:30~17:00

メールでのお問い合わせ24時間受付 年中無休