地域の事業の発展を真剣にサポートします。

ホーム > インデックス

| 令和8年税制改正:消費税インボイス改正概要 |

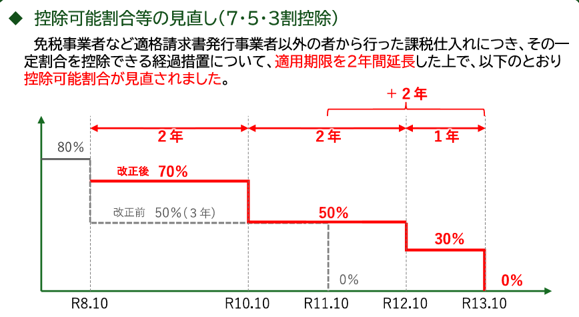

1.8割控除の見直し

インボイス制度導入後、免税事業者やインボイス登録していない事業者からの仕入れについて2割の仕

入税額控除が制限されてきました。段階的に仕入税額控除額が制限される経過措置が適用されており、当

初、令和8年9月末に2割から5割に仕入税額控除が制限されることとなっていましたが、この経過措置

の最終的な適用期限を2年延長し控除率の引き下げペースを緩和する措置が採用されました。

今回の改正により令和8年10月から令和10年9月末までは免税事業者等からの仕入税額控除が制限されるのは3割となります。

(国税庁パンフレットより抜粋)

(国税庁パンフレットより抜粋)

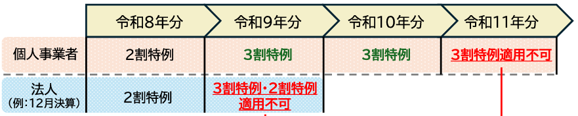

2.2割特例の見直し

令和8年9月30日までの日の属する課税期間について、インボイス登録をしたために課税事業者とな

る一定の事業者において売上に係る消費税額の2割を納付税額とする「2割特例」制度がありました。

個人事業者に限り、令和9年分と令和10年分の消費税申告について売上に係る消費税額の3割を納付

税額とする「3割特例」が創設されました。

(国税庁パンフレットより抜粋)

(国税庁パンフレットより抜粋)

(文責 所属税理士 髙橋由里)

| ChatGPTは“相談できるAI” |

~難しく考えず、まず使ってみよう~

最近よく耳にする「ChatGPT(チャットGPT)=チャッピーとも呼ばれています」。

難しそうに感じるかもしれませんが、実は“会話するように質問するだけ”で使えるAIです。

ChatGPTは、検索とは少し違います。

検索が「情報を探す道具」なら、ChatGPTは「一緒に考える相談相手」です。

例えば、

・案内文やメール作成

・ブログやSNS投稿の下書き

・アイデア出し

・長い文章の要約

・専門用語のわかりやすい説明

など、仕事や日常のさまざまな場面で役立ちます。

上手に使うコツは、質問を具体的にすることです。

入力例

× 「文章を書いて」

〇 #前提条件

あなたはプロのライター 兼 経営コンサルタントです

#指示

「経営者向けに経営数値の見方を」に関するブログ記事を

#条件

300字程度で書いて

初心者でもわかりやすく

上位10サイトを参照

目次を大項目と小項目に分ける

SEO対策も

など

このように条件を伝えると、より希望に近い内容になります。

ただし、ChatGPTの答えが必ず正しいとは限りません。

税務・法律・契約など重要な内容は、当社担当者や専門家、公式情報で確認

しましょう。

ChatGPTは、人の代わりになるものではなく、仕事を効率化し、考える時間を増やすための

道具です。

まずは気軽に、「教えて」「作って」と話しかけてみてはいかがでしょうか。

経営支援部では積極的に活用しています。

ちなみにこの文章もChatGPTの無料版で作成したものを使っています。

ご相談・ご質問などお気軽にお寄せください

024-546-2050受付時間 8:30~17:00

メールでのお問い合わせ24時間受付 年中無休