地域の事業の発展を真剣にサポートします。

生命保険の活用と並んで、節税の効果が高いとされているものに、オペレーティングリースがあります。実態としては、利益を圧縮し、納税負担を先延ばしにする課税の繰延べになりますが、金額が大きくなることもあり、内容を確認しておきます。

オペレーティングリースは、航空機やコンテナ、船舶などへ投資します。

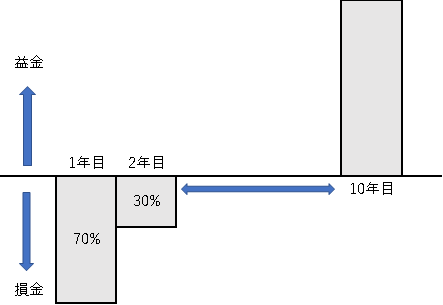

当初は多額の償却費が見込まれ、損失額が出ますが、最終的に売却時には収益が出る形になり、いわば利益の繰延べのスキームです。

1.減価償却では定率法を使うので、初年度の損金算入割合が高くなります。

このため、突発的な利益が計上される際の対策として使うケースが多くなります。具体的には、突然の好況で利益が多額にのぼる場合以外に、①不動産や株式の売却益が多額に出る場合、②逓増定期保険の解約返戻率がピークになる場合、③受取保険金が多額に出る場合などがあります。

また、事業承継を進めるために、オペレーティングリースで赤字を出して、自社株の評価額を一気に下げた上で、株式を贈与する手法にも利用されます。

2.課税の繰延べの手法である生命保険の場合は、狙った解約返戻率まで数年間保険料の支払いが必要になり、将来の利益水準がある程度確保される必要があるのに比べ、オペレーティングリースでは、出資金として原則、初年度のみの支払いとなります。

3.生命保険では、解約返戻効果の高い逓増定期保険などでは、2分の1損金になるケースが大部分であるのに比べて、オペレーティングリースでは、出資金の全額が損金算入可能になります。

4.一方、オペレーティングリースのリスクとしては、①外貨建ての場合、為替リスクがある。②中途解約ができない。③公的な救済の機関はなく、保証がない。ことが挙げられます。

(文責 税理士 大和田利明)

消費税の軽減税率の話題はテレビや新聞を通じて目にする機会は多いかと思いますが、消費税8%の引き上げ時と同様に設けられた経過措置を目にする機会は少ない気が致します。そこで、今回は原則に触れながら、主な経過措置である請負工事と資産の貸付について確認したいと思います。

■原則

消費税率は、経過措置が適用される場合を除き、施行日の前日(2019年9月30日)までに締結した契約に基づき行われる資産の譲渡等であっても、施行日(2019年10月1日)以後に行われるものは新税率が適用されることになります。

例 平成30年9月1日に車両購入注文書を受けて消費税率8%と計算した場合に、9月の納車が遅れて平成30年10月1日以降に納車した場合には消費税率は10%で計算されます。この場合、原則通り消費税を計算し直して請求するか、そのままの金額で販売する場合には8%税込総額について消費税10%で割り引いて売上を計算することになり値引処理となります。

■経過措置

原則を適用することが困難と認められる取引については、経過措置が設けられており、旧税率8%を適用することとされています。具体的には、請負工事等、資産の貸付、旅客運賃、電気料金等があります。

例 工事、製造、測量設計等の請負契約

2019年3月31日までに締結した請負工事契約に基づき、2019年10月1日以後に目的物を完成して引き渡した場合には旧税率8%が適用されます。経過措置に該当する場合、書面(請求書等)で通知することとされており、通知の有無は適用関係に影響を及ぼしません。

例 資産の貸付

2019年3月31日までに締結した資産の貸付契約で貸付期間と対価の額が定められていて、かつ、対価の額の変更を求めることができる旨の定めがないこと等の一定の要件を満たす場合、貸付期間中は旧税率とされます。一定の要件については国税庁ホームページのパンフレット・手引き→消費税関係→消費税率等の引き上げについてをご参照ください。

https://www.nta.go.jp/publication/pamph/01.htm#a-06

2019年10月1日以後適用する消費税率等に関する経過措置

https://www.nta.go.jp/publication/pamph/shohi/kaisei/pdf/01.pdf

2019年10月1日以後に行われる資産の譲渡等に適用される消費税率等に関する経過措置の取り扱いQ&A【基本的な考え方編】

https://www.nta.go.jp/publication/pamph/shohi/kaisei/pdf/02.pdf

2019年10月1日以後に行われる資産の譲渡等に適用される消費税率等に関する経過措置の取り扱いQ&A【具体的事例編】

https://www.nta.go.jp/publication/pamph/shohi/kaisei/pdf/03.pdf

ご相談・ご質問などお気軽にお寄せください

024-546-2050受付時間 8:30~17:00

メールでのお問い合わせ24時間受付 年中無休