地域の事業の発展を真剣にサポートします。

平成29年度の税収が、景気回復で58兆円台に達し、26年ぶりの高水準になりましたが、中小企業では、まだまだ、実感しづらい現況です。

平成30年度税制改正では、中小企業の経営意欲をそがないように、優遇措置が延長されています。

|

項 目 |

改 正 前 |

改正内容と適用時期 |

| 交際費の損金不算入制度の延長 |

中小法人では、① と②のいずれかの選択適用になる ① 一事業年度(12月)につき、800万円以下を全額損金算入 ② 交際費等の額の内、飲食のために使用する費用の50%を損金算入 |

適用年度を2年延長する。適用時期は平成32年3月31日までに開始する事業年度 |

| 中小企業者等の少額減価償却資産の取得価額の損金算入の特例の延長 | 中小企業者等が取得価額30万円未満の減価償却資産(少額減価償却資産)を取得した場合、事業年度で300万円まで、全額損金に算入することができる。(平成30年3月31日までに取得した資産に適用する。) | 適用年度を2年延長する。適用時期は平成32年3月31日までに取得した資産 |

| 中小企業者等以外の法人の欠損金の繰戻し還付の不適用措置の延長 | 中小企業者等以外の法人の欠損金の繰戻しによる還付は、解散等の事実が生じている場合を除き、原則として不適用になる。(平成30年3月31日までに終了する事業年度に適用する。)逆に、中小企業者等では、欠損金の繰戻し還付が適用される。 | 適用年度を2年延長する。適用時期は平成32年3月31日までに終了する事業年度 |

(文責 税理士 大和田利明)

みなさんご存知と思いますが、平成31年10月1日から消費税及び地方消費税の税率が8%から10%に引き上げられると同時に、消費税の軽減税率制度が実施されます。

消費税の軽減税率(8%)制度の対象品目の確認が必要です!!

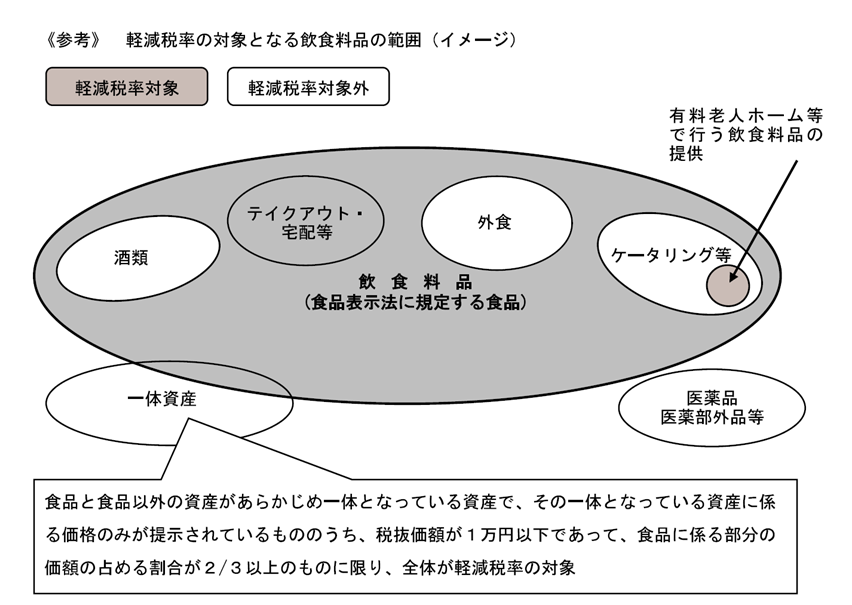

①飲食料品

食品表示法に規定する食品(酒類を除きます。)をいい、一定の一体資産を含みます。外食やケータリング等は、軽減税率の対象品目には含まれません。

②新聞

一定の題号を用い、政治、経済、社会、文化等に関する一般社会的事実を掲載する週2回以上発行されるもので、定期購読契約に基づくものです。

※国税庁消費税の軽減税率制度に関するQ&A(制度概要編)(平成28年4月)(平成30年1月改訂より

※国税庁消費税の軽減税率制度に関するQ&A(制度概要編)(平成28年4月)(平成30年1月改訂より

飲食料品の取扱いがない事業者の方や免税事業者の方も対応が必要となる場合があります。

※国税庁軽減税率制度への対応には準備が必要です!(平成30年7月)より

ご相談・ご質問などお気軽にお寄せください

024-546-2050受付時間 8:30~17:00

メールでのお問い合わせ24時間受付 年中無休