地域の事業の発展を真剣にサポートします。

発行日:平成26年10月6日

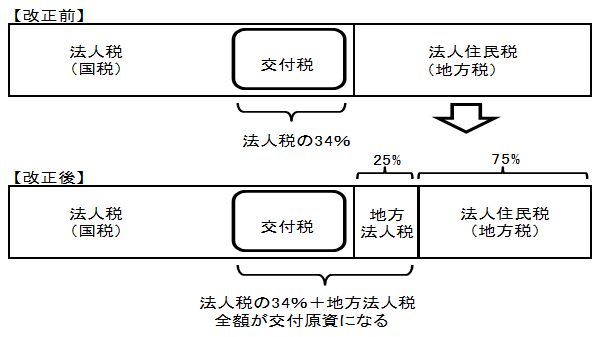

消費税は4月から8%に上がりましたが、8%中の1.7%は地方消費税になります。

さらに10%に増税された時点では、2.2%が地方消費税です。

増税により、人口が多く、消費が活発な大都市圏と人口が少ない地方圏では、消費税の税収の格差がますます広がることになります。

この地域間の税収格差の縮小のため、法人住民税(地方税)の一部を地方交付税の原資とする「地方法人税(国税)」が創設されました。

イメージ図は下記のとおりです。

この改正は平成26年10月1日以後に開始する事業年度から適用されます。

適用される地方法人税の税率は4.4%となります。全体の配分を変えるだけなので、下記の表のとおり、合計の税率は変わりありません。

ただし、国税・地方税とも申告書が大きく変わりますので、注意が必要です。

| 標準税率 | 制限税率 | |

|---|---|---|

| 都道府県民税法人税割 | 5.0% | 6.0% |

| 市区町村民税法人税割 | 12.3% | 14.7% |

| 地方法人税 | 0% | 0% |

| 合計税率 | 17.3% | 20.7% |

| 標準税率 | 制限税率 | |

|---|---|---|

| 都道府県民税法人税割 | 3.2% | 4.2% |

| 市区町村民税法人税割 | 9.7% | 12.1% |

| 地方法人税 | 4.4% | 4.4% |

| 合計税率 | 17.3% | 20.7% |

(文責 税理士 大和田利明)

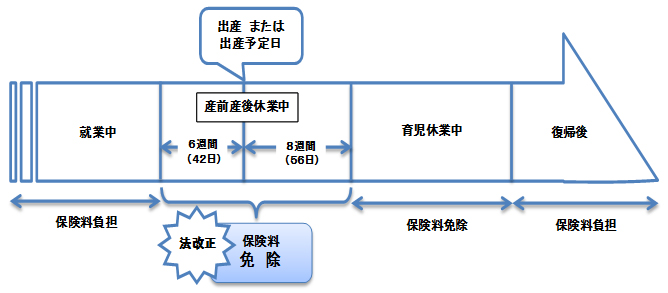

従来、被保険者が育児休業法に規定された育児休業等(3歳に満たない子を養育するための休業)を取得すると、その期間中は社会保険料(健康保険・厚生年金保険)の免除が認められていましたが、今回の法改正で、平成26年4月1日より産前産後休業期間中の社会保険料(健康保険・厚生年金保険)も免除されることになりました。

平成26年4月1日より産前産後休業期間(産前42日(多胎妊娠の場合98日)、産後56日のうち、妊娠または出産を理由として労務に従事しなかった期間)について、社会保険料(健康保険・厚生年金保険)は、事業主の申出により、被保険者分及び事業主分とも徴収しません。被保険者から産前産後休業取得の申出があった場合、事業主が「産前産後休業取得者申出書」を日本年金機構へ提出します。

平成26年4月30日以降に産前産後休業が終了となる方(平成26年4月以降分の保険料)が対象となります。

産前産後休業を開始した日の属する月から、産前産後休業が終了する日の翌日が属する月の前月まで

被保険者から申出を受けた事業主が「産前産後休業取得者申出書」を日本年金機構へ提出します。

※留意事項等もありますので、詳しくは日本年金機構へお問合せ下さい。

ご相談・ご質問などお気軽にお寄せください

024-546-2050受付時間 8:30~17:00

メールでのお問い合わせ24時間受付 年中無休