地域の事業の発展を真剣にサポートします。

発行日:平成26年2月20日

いよいよ、4月から消費税率が8%に上がります。事業者の立場では、価格転嫁と事務処理の事前準備が必要です。チェックリストを作成しました。是非、ご確認ください。

| チェック項目 | 注意点 | レ |

|---|---|---|

| 『簡易課税を選択している』もしくは『現在は免税事業者である』 ・5%の3月31日までに①売上げを増やす。 ②仕入は買いだめしておく。(資金繰りの範囲内で) |

3月と4月の売上や仕入れを区分けできるように、3月末で売掛金・買掛金の残高をとります。 | □ |

| 『原則課税を採用している』 ・消費税の転嫁ができていれば、実額計算なので5%・8%の課税売上、課税仕入の有利不利は無い。 |

最終消費者相手の事業では、駆け込み需要が予測されます。 | □ |

| 『会計ソフトや販売管理ソフトの更新と試用をしたか』 ・まずは、会計ソフトや販売管理ソフトを更新して8%税率に対応しているか確認する。 ・ウィンドウズXPのサポート切れで、新しいソフトの為にハードの買換えも必要か検討する。 |

3月前に練習が必要です。 ・官公庁のパソコンが年度内の予算消化で3月前に買換えが予測され、品薄になるかも。 |

□ |

| 『請求書や納品書の改定、レジスターの更新、値札やカタログの切替の準備をしたか』 ・値札の表示はこれまでは総額表示(税込)だったが、平成29年3月までは税込価格でなくても良い。 ○○円(税抜) ○○円(本体) ○○円+税の表示などもできる。 |

4月切替から逆算したスケジュールを立てます。 | □ |

| 『月末締め以外の請求書では、4月に5%と8%が混在します。誤りなく運用できるか』 | 20日締なら、3/21~3/31(5%)と4/1~4/20(8%)の2通の請求書発行での対応がお勧めです。 | □ |

(文責 税理士 大和田利明)

消費税法改正により平成26年4月1日から、新税率8%が適用されます。平成27年10月1日からは10%課税が施行予定となっています。

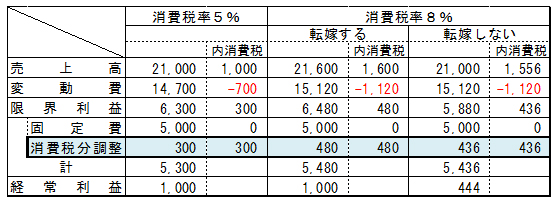

例えば、売上高21,000・変動費14,700・固定費5,000の会社Aがあると仮定します。この会社が消費税増税分3%を転嫁する場合と転嫁しない場合でどのくらい影響を受けるかを簡単に考えると、下記の様になります。

上記の様に、増税分を転嫁する場合は増税前と利益が変わりませんが、転嫁しない場合は増税前と比べ利益が大幅に減少します。

簡単に考えると、価格転嫁できない3%分を値引きしたと同じことになります。値引きですから、そのまま利益の減少となります。実際には転嫁できない金額に含まれる消費税分が控除されるので、下記の式で計算されます。

「減益額=転嫁できない消費税相当額÷1.08」

付け加えると、上記の会社Aで消費税が10%課税になった際に、転嫁できない場合には経常利益が91になり、増税前と比べると利益が10の1以下になります。

※所得税の確定申告資料はお早めにお願いします。

ご相談・ご質問などお気軽にお寄せください

024-546-2050受付時間 8:30~17:00

メールでのお問い合わせ24時間受付 年中無休