地域の事業の発展を真剣にサポートします。

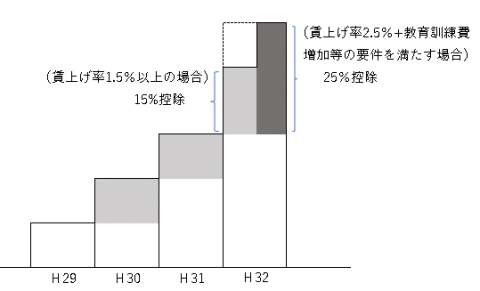

平成30年税制改正大綱の法人課税関連としては、「所得拡大促進税制の簡素化」が入りました。中小企業でも、賃上げしやすい状況を後押しする効果があります。

現行制度では、下記の3項目のすべてを満たすことを要件としていました。

①雇用者給与等支給額が、基準年度(平成24年度)の雇用者給与等支給額より3%以上増加している

②雇用者給与等支給額が、前年度の雇用者給与支給額以上である

③平均給与等支給額が、前年度の平均給与等支給額を超えている

このうち、平成30年4月からは①と②の要件が廃止されました。

さらに、③の平均給与要件は前年度に対して1.5%以上増加していることと改正されました。つまり、条件が平均給与等支給額の1.5%増加に一本化されました。

『控除税額の要件』

|

改正前 |

改正後 |

|

|

控除税額上限 |

適用年度の法人税額×20% | 適用年度の法人税額×20% |

|

税額控除の限度額

|

(適用年度の雇用者給与等支給額―平成24年度の雇用者給与等支給額)×10%+(適用年度の雇用者給与等支給額―前年度の雇用者給与等支給額)×12% | 原則:(適用年度の雇用者給与等支給額―前年度の雇用者給与等支給額)×15%追加:次の①②の要件をいずれも満たすと25%① 平均給与等支給額が対前年度2.5%以上増加② 教育訓練費増加等の要件を満たす |

(文責 税理士 大和田利明)

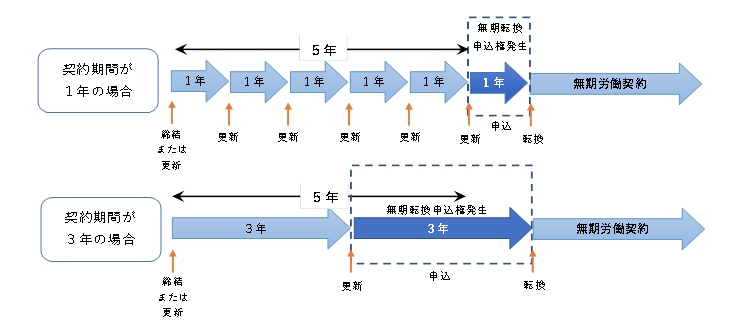

平成30年4月から、契約社員やパートタイマーやアルバイト、派遣社員といった有期契約労働者を対象に、「無期転換」の申し込みが本格的に始まります。

無期転換ルールとは、平成24年8月に成立した「改正労働契約法」(平成25年4月1日施行)により、対応が必要になった雇用に関する新たなルールです。有期労働契約が5年を超えて反復更新された場合は、有期労働者(パートタイマーやアルバイトなどの名称を問わず雇用期間が定められた社員)の申込みにより、期間の定めのない労働契約(無期労働契約)に転換されます。

※平成25年4月1日以降に開始する有期労働契約が通算の対象

●対象となる社員は?

無期転換ルールの対応が求められるのは、一般に「パートタイマー」「アルバイト」「契約社員」などと呼ばれている社員です。ただし、これらに限らず各社が独自に位置付けている雇用形態についても、契約期間に定めのある場合はその名称にかかわらず、すべて「無期転換ルール」の対象となります。

●「無期転換申込権」が発生するのはどのような場合?

□その1 有期労働契約の通算期間が5年を超えている

同一の使用者との間で締結された2以上の有期労働契約の契約期間を通算した期間(通算契約期間)が5年を超えている。

□その2 契約の更新回数が1回以上

契約更新が1回以上行われていることが要件です。

□その3 現時点で同一の使用者との間で契約している

通算5年を超えて契約してきた使用者との間で、現在、有期労働契約を締結していることが要件です。なお、無期転換申込権の発生を免れる意図をもって、就業実態がそれまでと変わらないにもかかわらず、派遣形態や請負形態を偽装して労働契約の締結主体を形式的に他の使用者に切り替えた場合、同一の使用者の要件を満たしているものと解釈されます。

※ 詳しい情報は厚生労働省ホームページ

「有期労働契約者の無期転換ポータルサイト」をご覧ください

ご相談・ご質問などお気軽にお寄せください

024-546-2050受付時間 8:30~17:00

メールでのお問い合わせ24時間受付 年中無休