地域の事業の発展を真剣にサポートします。

年に数回の税務調査の立ち合いをする度に、お客様の心理的な負担は大きいと感じます。脱税やごまかしをしていなくても、調査が受け身の立場で行われ、追い込まれた感での対応に終始するため、疲労感が強いようです。

この状況を改善するため、3年ほど前から弊社では「書面添付制度」をスタートさせました。現在では法人のお客様の3割程度の添付事績となり、調査省略のお客様も出てきて成果が感じられるようになりました。概要についてお知らせします。

「書面添付制度」とは、お客様には税理士の作成する申告書の品質保証書にあたるものと説明しています。具体的には

①お客様にどのような資料・帳簿類が備え付けられていて、どの帳簿類を基に計算し、整理し、申告書を作成したか。

②今期大きく増減した科目の原因及び理由

③お客様からどのような税務に関する相談を受けて、回答したか。

④税理士の立場でお客様の申告書内容に、どのような所見を持っているかについて記載した書面を税理士が添付するものです。

この判断は、あくまで税理士自身が行うので、その責任は税理士にあります。

記載内容の品質保証を税理士が行うので、お客様からは見えずらいところもありますが、長い目で見ると双方にメリットが出てきます。

税理士側から見ると

①「税理士の責任範囲の明確化」つまり、提示を受けた資料等から判断を下したことを記載できること

②「事務所の業務水準の向上」書面添付の実践が、仕事の質の向上につながります。

お客様の立場でみると

①「適正な決算書から的確な経営状況分析ができる」正しい決算書が経営力の向上に結びつきます。

②「調査の省略又は効率化」ここが、最もお客様のメリットが大きい箇所です。

書面添付をすると、調査対象となる前に、税理士に記載内容についての意見を求められます。これを「意見聴取」と言います。この意見聴取で疑問点が解決できると、調査省略となります。意見聴取後の調査省略割合は約50%です。残りが調査に移行しますが、調査テーマが明らかですので、お客様の負担も軽減されます。

「意見聴取」を受けた印象でいうと、普段の税務調査で指摘されがちな箇所をしっかり説明し、理解が得られると調査省略になる確率が高いと感じます。

弊社の書面添付制度の継続・推進に是非、協力をお願いいたします。

(文責 税理士 大和田利明)

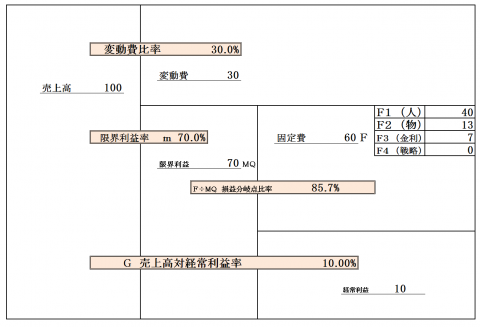

①ストラック図とは

変動損益計算書を図式化したもので、この方が変動損益計算書よりも視覚的に把握できて理解しやすいものです。これを作成することにより問題点が絞られ、ひと目で改善箇所がわかるようになります。

②まず下記のストラック図について解説をします。

ストラック図表では、売上高を変動費と限界利益に2分します。限界利益はさらに固定費と経常利益に2分します。固定費をより細かくみるときは「人件費など」「一般経費など」「金利など」「戦略費など」に区分します。

この図表をみると、売上高から変動費を引いたものが限界利益であることがすぐにわかります。限界利益の中で固定費が占める比率が大きいほど経常利益が圧迫されていくことも、理解できることでしょう。

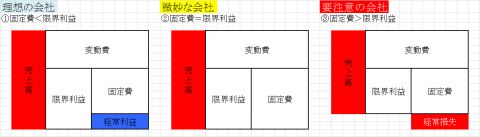

③ストラック図表で会社の診断を

ストラック図表を描いてみると、下記の表のようにいくつかのパターンに分けられます。

理想的パターン

限界利益が固定費を上回っている状態。会社は黒字である。

微妙なパターン

限界利益が固定費と同じ状態。会社はストラック図表上、利益がゼロであり。黒字でも赤字でもない状態です。

要注意のパターン

限界利益が固定費を下回っている状態。利益が固定費を賄いきれず、会社は赤字の状態。

★売上高に占める変動費の比率が大きくなると限界利益が小さくなり、損益分岐点を下方向に押し下げます。変動費が多い理由としては調達原価の上昇などがあります。

★変動費と固定費が両方とも多くて赤字になったら、何のために事業をやっているのかわかりません。新設法人で初期投資がかかるなど一時的な要因で解決のめどがたつのならともかく、そうでなければ、会社を続けるかどうかも再考したほうがいいような状態になっています。

★黒字の場合は、変動費、あるいは固定費が多くても、問題は表面にでてこないものです。しかし、費用がかかっている部分の原因を探り、見直しによりさらなる改善を図ります。

★赤字会社の場合はストラック図表を描いてみることで何に問題があるかがみえてきます。変動費が多ければ仕入か外注費の見直し、固定費が多ければ経費の見直しを始めてみましょう。

ご相談・ご質問などお気軽にお寄せください

024-546-2050受付時間 8:30~17:00

メールでのお問い合わせ24時間受付 年中無休