地域の事業の発展を真剣にサポートします。

相続税申告に「生命保険」は、つきものです。もっとも、税負担からみると掛け方の工夫をした方が良いケースもありましたので、概要をお伝えします。

1. 保険契約の被保険者死亡時の課税関係

|

契約者(保険料負担) |

被保険者 |

死亡保険金受取人 |

課税関係 |

|

|

パターン1 |

A(例:夫) |

B(例:妻) |

A(例:夫) |

所得税(一時所得) |

|

パターン2 (保険金を年金で受取る) |

A(例:夫) |

B(例:妻) |

A(例:夫) |

所得税(雑所得) |

|

パターン3 |

A(例:夫) |

A(例:夫) |

B(例:妻) |

相続税 |

|

パターン4 |

A(例:夫) |

B(例:妻) |

C(例:子) |

贈与税 |

2.保険金の掛け方を工夫した方が良いケース

上記のパターン3のように、夫が亡くなると相続税の対象となり、生命保険の非課税枠(500万円×法定相続人)を使えます。但し、パターン1で契約者の夫が亡くなった場合では、まだ被保険者の保険事故は起こっていないので、生命保険契約の権利として返戻金相当額が相続税の対象となり、生命保険の非課税枠は使えません。

夫自身の非課税枠を満たすことなく、妻を被保険者にする多額の一時払い終身保険に加入していたケースで、夫が亡くなった場合では、相続税の課税が発生しました。まずは、夫自身の生命保険の非課税枠を有効活用すべきです。

3.実際の掛金負担者が異なっていて贈与税の負担が出たケース

パターン3で契約者・被保険者が妻、死亡保険金受取人が子の場合でした。妻が亡くなり、そのまま、相続税の対象として扱い、非課税枠も使って相続税がかからない判断をしていました。

ところが、聞き取りの結果、収入のない妻は保険料の負担をしておらず、夫が代わりに保険料の負担をし、夫も確定申告でこの契約の生命保険料控除をしていました。実態としてパターン4にあてはまり、贈与税の課税が発生しました。

この場合では、保険料負担分を都度、夫から妻へ贈与していた扱いにできるように、保険料の引落口座を妻にし、ここに夫が毎回、保険料相当額を振込み、夫は生命保険料控除を使わない工夫が必要でした。

平成30年からは、以下のように生命保険会社の法定調書の提出範囲が拡大され、贈与の事実が把握されることにもなりますので、ご注意ください。

① 死亡による契約者変更の場合、変更情報と解約返戻金相当額を記載した法定調書

② ①以外の契約者変更の場合、保険金の支払時の契約者の払込保険料を記載した法定調書

(文責 税理士 大和田利明)

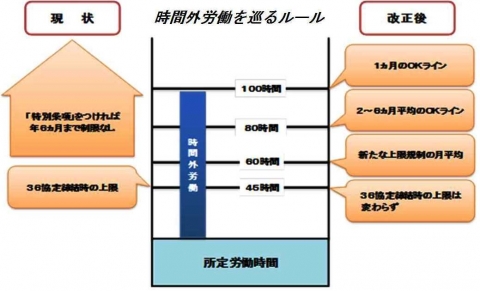

政府は、長時間労働削減に向けて、時間外労働に上限規制を設ける政府案を働き方改革実現会議に示しました。現行の労働基準法は、36協定を締結することで、協定で定めた時間まで時間外労働させることを認めていますが、協定による時間外労働の上限時間は、厚生労働大臣告示(時間外労働の限度に関する基準)で月45時間以内、かつ年360時間以内などと定められており、違反した場合でも罰則はなく、法的強制力もありません。また、臨時的に上限を超えて時間外労働させる特別な事情がある場合は、特別条項付きの36協定を結んでいれば、年6回以内に限り上限なく時間外労働させることも可能になっています。

そこで導入することになったのが、罰則付きの時間外労働の上限規制で、実質的に青天井で時間外労働をさせることが可能な労働基準法を改正することが目的です。罰則対象となる時間外労働の限度は「月45時間・年360時間」。臨時的な特別の事情で労使が合意すれば、特例として「年720時間(月平均60時間)」まで認められ、繁忙期には年720時間以内とすることを前提に、上回ることのできない上限を2~6ヶ月の平均で休日労働を含めて「80時間以内」、単月なら休日労働を含めて「100時間未満」などを満たさなければならないとしました。

この改正により、これまで無制限だった時間外労働に一定の限度が設けられることになりました。しかし、月の時間外労働が100時間を超えると、脳・心臓疾患などによって過労死のリスクが高まり、80時間を超えると疾患との関係性が強まるとされています。そのため、「月100時間未満」では甘いという声もあり、また、明確な数字が示されたことで、反対に「月100時間までは働かせていい」と誤ったメッセージになることも懸念されているのも事実です。

少子化による労働力人口減少、過重労働に対する世間の厳しい目、そして法令の厳格化など、様々な要因から、長時間労働に依存した企業経営は過去のものになりつつあります。まずは「働く」ということの考え方を変革しなければいけないのかもしれません。

ご相談・ご質問などお気軽にお寄せください

024-546-2050受付時間 8:30~17:00

メールでのお問い合わせ24時間受付 年中無休