地域の事業の発展を真剣にサポートします。

発行日:平成25年12月16日

25年10月の閣議決定で、「すまい給付金」の導入が決まりました。消費税率引き上げによる住宅取得者の負担を緩和する制度です。消費税率8%時には、収入額の目安が510万円以下を対象に最大30万円を給付します。

| 1.給付の時期は | ・平成26年4月から平成29年12月まで実施 |

| 2.給付の対象者は | ・引上げ後の消費税率で住宅を取得し、その住宅に居住する人 ・収入が一定額以下の人(子供1人のケースでは510万円以下) ・住宅ローンを借りない場合、入居年の末で50歳以上である |

| 3.給付対象住宅は | ・引上げ後の消費税率が適用された住宅である ・床面積が50㎡以上である ・第三者機関の検査を受けた住宅である |

| 4.給付金の額は (消費税率8%時点) |

・給付基礎額は収入金額に応じて決まる。 子供1人のケースでは収入金額425万円以下で30万円、475万円以下で20万円、510万円以下で10万円と収入金額で差がつく。 ・実際の給付額は、給付基礎額×持分割合で決まる |

| 5.給付金の申請は | ・給付金は入居後に申請する ・申請は取得者ごとに行なう。夫婦共有なら、夫婦別々に申請する ・「本人受領」が原則だが、住宅事業者による「代理受領」も可能 |

「住宅ローン減税」制度も、消費税率引上げに合わせて大幅に拡充されています。

| 適用期日 | 平成26年3月まで | 平成26年4月~29年末 |

| 最大控除額(10年間合計) | 200万円(20万円×10年) | 400万円(40万円×10年) |

| 控除率と控除期間 | 1%で、10年間 | 1%で、10年間 |

| 住民税からの控除上限額 | 9.75万円/1年 | 13.65万円/1年 |

| 適用要件 | ①床面積が50㎡以上であること ②借入金の償還期間が10年以上であること |

|

(文責 税理士 大和田利明)

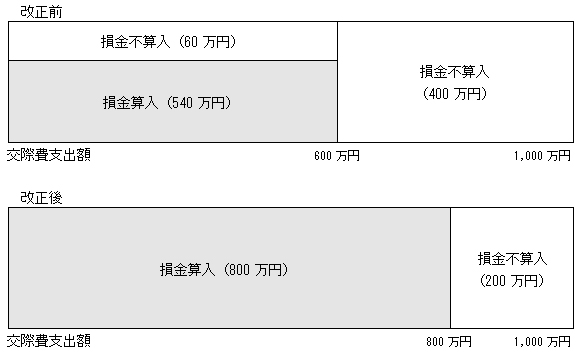

平成25年度税制改正により、中小法人※について800万円以下の交際費全額が税金を計算する上での費用(損金)として認められることとなります。

※事業年度終了の日における資本金の額又は出資金の額が1億円以下の法人をいい、普通法人のうち事業年度終了の日における資本金の額又は出資金の額が5億円以上の法人などの一定の法人による完全支配関係がある子法人等を除く。

改正前は、中小法人が支出した交際費について損金として認められるのは限度額600万円(定額控除限度額)までで、しかもそのうち10%は損金として認められておりませんでした。改正後は、定額控除限度額が800万円に引き上げられ、その全額が損金として認められることとなります。つまり、損金に算入しない金額は定額控除限度額を超える部分の金額となります。この改正は、平成25年4月1日以後に開始する事業年度分の法人税について適用され、同日前に開始した事業年度分の法人税については、従来どおり適用されます。

◎誠に勝手ながら12月29日(日)~1月3日(金)までを年末年始の休みとさせていただきます。

ご相談・ご質問などお気軽にお寄せください

024-546-2050受付時間 8:30~17:00

メールでのお問い合わせ24時間受付 年中無休