地域の事業の発展を真剣にサポートします。

発行日:平成25年8月6日

地元の東邦銀行でも、7月8日から1,500万円までの教育資金一括贈与向け「教育資金専用口座 未来・ふくしまっ子」の取扱いを始めました。利用上の注意点は以下の通りです。

| Q1.非課税の特例を受ける為の手続きは | A1.この制度のしくみは「贈与者の祖父母が、子・孫名義の教育資金専用口座に一括して資金を出して、その後は金融機関が領収書などで使途を確認する。」ので、①銀行に専用口座を開設する。②祖父母と子・孫の間で贈与契約書を作る。③銀行に「教育資金非課税申告書」を提出する。の手続きが必要です。口座の開設には本人確認書類や印鑑、戸籍謄本、住民票なども必要です。 |

| Q2.専用口座は複数開設できるか | A2.開設可能な専用口座は1人につき1つで、複数の金融機関での開設はできません。 |

| Q3.手数料はかかるか | A3.東邦銀行の専用口座の手数料は無料です。 |

| Q4.預入方法や金額は | A4.専用口座を開設した店舗の窓口で預入をします。金額は1,500万円までで複数回での預入もできます。 |

| Q5.資金の引出方法は | A5.引出に当たっては、①先に教育資金を払い、その領収書等で引出す立替方式 ②教育資金の請求書で口座からの振込をする同時決済方式 ③領収書等を後から提出する条件で、概算額を引出す概算払方式 のいずれも対応できます。 |

| Q6.資金の使い残しがあった場合は | A6.子・孫が30歳になるまでの教育資金が対象です。30歳に達した日に専用口座は終了し、使い残しや教育資金以外に使用した額があれば、贈与税の対象で基礎控除額(現行110万円)超の場合は申告が必要です。 |

| Q7.30歳到達前に祖父母が亡くなった場合は | A7.先に贈与契約で贈与が行われていて、その精算を30歳到達時にするため、祖父母の死亡時での申告はありません。 |

| Q8.現行の教育費のその都度贈与はできないか | A8.扶養義務者(祖父母含む)から被扶養者(子・孫)へ必要と認められる学資等を必要な都度、贈与する場合、贈与税は非課税です。現行の取扱いに変更はありません。 |

(文責 税理士 大和田利明)

月々の事業の状況を確認する際は、どうしても損益計算書に目がいきがちです。

みなさんは、貸借対照表をゆっくりご覧になったことがありますか?

そこで、今回は貸借対照表の基本的な構成等をご説明いたします。

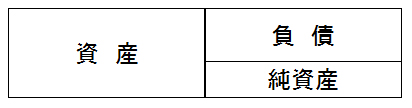

貸借対照表は、会社の財政状態をあらわし、別名B/S(ビーエス=バランス・シート)と呼ばれます。

事業の資産=負債+純資産 でバランスが取れているという事です。

負債は他人資本、純資産は自己資本とも呼ばれます。同じ資本でも他人からの資本は、速い遅いの違いはあってもいずれ返済する必要があります。

そこで安定した経営のためには、自己資本の増強が必要となるわけです。

この帳票の起源は、ヨーロッパの商人が航海等の貿易で収益を上げていた時とも言われております。貴族に資金を借りて、1回の航海ごとに収益を精算する。その名残から資産は借りたものなので借方、負債は貸した方なので貸方となったとか…

その後、1回のみの精算では終わらない、工場等による大資本を要する事業の出現で徐々に、損益計算書に主役を譲るかたちとなりました。

ただ、近年貸借対照表の重要性が、見直されております。

事業の損益を貸借対照表側から確認する、会計用語では「資産負債アプローチ法」と呼ばれる方法があります。損益計算書と貸借対照表で事業の本質をダブルチェックするわけです。

資産負債アプローチ法では、貸借対照表の資産・負債を時価評価します。大企業では徐々に採用されてきておりますが、中小企業でも有価証券の評価などで一部導入されています。

歴史のある貸借対照表ほど、土地などに含み損益があったり、昔のことで忘れている資産があったりします。また、仮がついた勘定は残っていませんか?仮はあくまで、仮ですので本来ははやめに精算すべき勘定です。

大和田会計事務所では、企業が書類を作成するに当たって拠るべき指針である中小企業の会計指針や、会計要領を使って正しい貸借対照表を提示しています。

ご相談・ご質問などお気軽にお寄せください

024-546-2050受付時間 8:30~17:00

メールでのお問い合わせ24時間受付 年中無休